Sebuah perusahaan bisa mendapatkan pendapatan dari banyak sumber, mulai dari operasional, diskon pajak, diskon dari supplier hingga pendapatan iklan. Maka dari itu, Anda tidak bisa menggunakan total laba komprehensif di akhir sebagai indikator bagus atau tidaknya kinerja manajemen sebuah perusahaan.

Sebaliknya, indikator yang bisa Anda gunakan adalah operating profit margin (OPM) atau yang disebut juga dengan margin laba operasional. Apa itu operating profit margin (OPM) dan bagaimana indikator ini bisa digunakan untuk mengukur efisiensi kinerja perusahaan? Simak selengkapnya berikut ini:

Pengertian Operating Profit Margin

Operating profit margin (OPM) adalah indikator yang menghitung persentase laba operasional sebuah perusahaan dibandingkan dengan pendapatan operasionalnya. Indikator ini mirip dengan net profit margin (NPM). Bedanya adalah, pada NPM, total profit sudah dikurangi dengan pajak dan beban bunga, sementara pada OPM belum.

OPM adalah rasio profitabilitas yang penting digunakan untuk mengetahui efisiensi kinerja manajemen dengan hanya fokus pada operasional bisnis saja, sehingga hal-hal lain yang sifatnya eksternal, seperti beban bunga maupun pajak belum diperhitungkan.

Indikator ini sudah seharusnya hanya digunakan sebagai indikator awal untuk memeriksa kondisi keuangan perusahaan. Misalnya, dalam laporan keuangannya, laba sebuah perusahaan tercatat naik, begitu pula dengan pendapatannya. Namun, ketika Anda menghitung nilai operating profit margin-nya, ternyata menurun. Hal ini bisa terjadi karena tingkat peningkatan pendapatan perusahaan diikuti dengan peningkatan beban dengan rasio tertentu.

Indikator ini juga bisa dijadikan sebagai tolok ukur untuk membandingkan kinerja perusahaan dengan perusahaan lain yang bergerak di bidang yang sama. Sederhananya, perusahaan yang baik tentunya tidak hanya harus berusaha meningkatkan pendapatannya, tetapi juga berhasil menekan biaya operasionalnya.

Rumus Operating Profit Margin

Rumus OPM terbilang cukup sederhana, yaitu:

OPM: Laba operasional/ Total pendapatan operasional.

Dalam penghitungan laba operasional ini, total pendapatan harus sudah dikurangi dengan harga pokok penjualan (HPP) dan beban operasional, termasuk beban-beban yang tidak secara langsung berdampak pada penjualan, seperti beban gaji, depresiasi, beban sewa dan lain sebagainya.

Contoh Cara Menghitung Operating Profit Margin dan Interpretasinya

Berikut ini data keuangan PT. Maju Tak Gentar pada tahun 2016-2018:

| Nama | 2016 | 2017 | 2018 |

| Pendapatan | 300.000.000 | 400.000.000 | 450.000.000 |

| Harga pokok penjualan | 180.000.000 | 240.000,000 | 270.000.000 |

| Biaya overhead | 40.000.000 | 50.000.000 | 60.000.000 |

| Beban gaji | 60.000.000 | 75.000.000 | 80.000.000 |

| Beban depresiasi dan amortisasi | 1.500.000 | 3.000.000 | 5.000.000 |

| Laba operasional | 18.500.000 | 32.000.000 | 35.000.000 |

| Operating Profit Margin (Laba operasional/ Pendapatan) | 6,17% | 8,0% | 7,78% |

Apabila dilihat secara umum dari top line dan bottom line, tampak bahwasanya PT. Maju Tak Gentar memiliki perkembangan yang cukup menggembirakan pada tahun 2016 dan 2017. Ketika itu, pendapatan dan laba perusahaan ini naik, sehingga nilai OPM-nya naik juga dari 6,17% menjadi 7,5%. Ini artinya dari 1000 rupiah pendapatannya, perusahaan ini berhasil mendulang laba sebanyak 617 rupiah pada tahun 2016 dan 800 rupiah pada pada tahun 2017.

Namun hal ini tidak terjadi pada tahun 2018. Laba dan pendapatan memang mengalami kenaikan, namun nilai OPM justru menurun. Hal ini karena rasio peningkatan pendapatan lebih kecil dibandingkan dengan rasio peningkatan beban.

Pada contoh di atas, pendapatan PT. Maju Tak Gentar pada tahun 2017-2018 naik sebesar 12,5%, sementara pada saat yang sama, beban yang harus mereka bayarkan naik sebesar 12,7%. Sebagai pembanding, hal ini tidak terjadi pada tahun 2016-2017. Pada periode 2016-2017, pendapatan PT. Maju Tak Gentar naik sebesar 33,3%, sementara bebannya naik 30,73%.

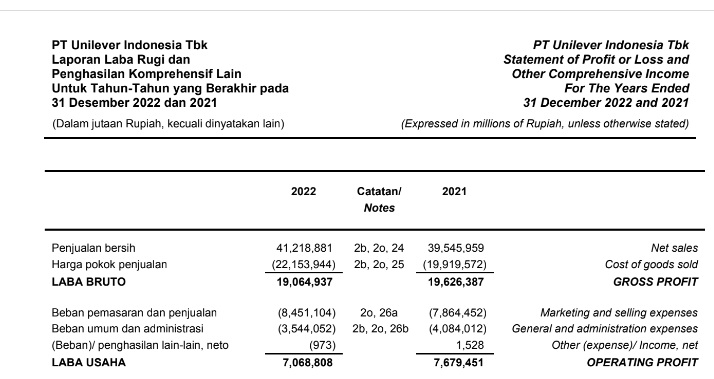

Selain kasus pada PT. Maju Tak Gentar di atas, skenario perubahan OPM juga bisa terjadi karena kenaikan pendapatan tidak diikuti dengan kenaikan laba, seperti kasus pada contoh PT Unilever Indonesia berikut ini:

Apabila dihitung, nilai OPM perusahaan dengan kode saham UNVR ini pada tahun 2022 adalah sebesar 1,7% atau turun 2% pada tahun 2021 yang senilai 19,4%. Jika diamati lebih lanjut, hal ini karena kenaikan pendapatan diikuti dengan kenaikan biaya, termasuk biaya lain-lain dengan rasio yang lebih tinggi.

Apabila dihitung, pendapatan perusahaan FMCG yang sudah ada di Indonesia sejak tahun 1930-an ini naik sebesar 4,23%, sementara bebannya naik hingga 7%. Akibatnya, meskipun pendapatan mengalami peningkatan, namun laba dan nilai OPM tetap mengalami penurunan.

Namun demikian, apabila rata-rata nilai OPM perusahaan lain yang bergerak di bidang fast moving consumer goods (FMCG) di atas 2% pada tahun 2021 dan 2022, maka boleh dikatakan kalau kinerja Unilever Indonesia pada tahun tersebut terbilang kurang efisien dibandingkan dengan perusahaan lain di bidang serupa. Sebaliknya, apabila nilai rata-rata OPM di FMCG kurang dari 1,7% pada tahun 2021 dan 2022, maka bisa dibilang bahwa kinerja perusahaan ini lebih baik.

Faktor-Faktor yang Mempengaruhi Operating Profit Margin

Setidaknya terdapat 3 faktor yang bisa mempengaruhi nilai indikator ini, yaitu besar kecilnya pendapatan, beban atau biaya dan laba. Sebagaimana yang telah dibahas pada contoh di atas, ketiga faktor ini saling berinteraksi satu sama lain.

Artinya, peningkatan pendapatan belum tentu dapat meningkatkan nilai OPM. Begitu pula dengan peningkatan nilai laba operasional. Di sisi lain, penurunan beban juga tidak selalu menghasilkan peningkatan OPM.

Peningkatan pendapatan yang diikuti dengan peningkatan beban dengan rasio yang lebih tinggi justru akan membuat nilai OPM menurun. Sebaliknya, apabila penurunan beban tidak diikuti dengan penurunan pendapatan bisa membuat nilai OPM naik dan menandakan kalau kinerja sebuah perusahaan membaik.

Penutup

Operating profit margin adalah indikator yang membandingkan laba sebelum pajak dan beban bunga (EBIT) dengan pendapatan perusahaan. Tujuannya adalah untuk mengukur efisiensi kinerja sebuah perusahaan.

Namun karena peningkatan pendapatan umumnya diikuti dengan peningkatan beban (khususnya harga pokok penjualan), indikator ini hanya bisa menjadi indikator awal untuk memancing investor agar memeriksa lebih lanjut. Peningkatan OPM bisa disebabkan oleh peningkatan pendapatan yang tidak diikuti dengan peningkatan beban dengan rasio yang sama atau lebih dan juga bisa disebabkan penurunan beban tidak diikuti dengan penurunan pendapatan.

Bandingkan nilai OPM perusahaan yang sama selama lebih dari 5 tahun dan bandingkan nilai indikator ini dari satu perusahaan dengan perusahaan lain di industri yang sama untuk menghasilkan hasil analisis yang lebih komprehensif.