Albert Einstein pernah mendeskripsikan bunga majemuk dalam matematika sebagai “keajaiban dunia kedelapan”. Pengaplikasiannya juga bisa untuk investasi, di mana investor harus mengetahui kekuatan dari bunga majemuk serta rumus dan cara menghitungnya.

Mari mulai dari pengertiannya terlebih dahulu.

Pengertian Bunga Majemuk

Bunga majemuk adalah bunga yang tidak hanya dihitung atas modal awal, tetapi juga yang dikreditkan sebelumnya. Jadi, karena bergulung dan pertumbuhannya tidak linear, bisa diartikan juga sebagai bunga berbunga.

Faktor yang Mempengaruhi Bunga Majemuk

Bunga majemuk yang diterapkan dalam perhitungan bunga pinjaman bank misalnya, akan lebih banyak memberikan keuntungan dari waktu ke waktu. Sebaliknya, bunga tunggal hanya dibayarkan atas modal awal dan bukan atas bunga yang masih harus dibayar.

Dalam praktiknya, bunga majemuk lebih umum digunakan daripada bunga tunggal.

Ada beberapa faktor yang mempengaruhi besar kecilnya bunga majemuk:

- Frekuensi: pembayaran bunga per tahun memengaruhi jumlah bunga majemuk yang dihasilkan. Pembayaran bunga biasanya dilakukan pada interval yang telah ditentukan, seperti setiap tahun, enam bulan, triwulan, atau sebulan. Selain itu, interval pembayaran dapat diatur per hari atau bahkan secara terus-menerus. Aturan umumnya adalah semakin sering pembayaran bunga dilakukan, semakin besar nilai uang yang akan diperoleh di masa depan.

- Bunga: Suku bunga bisa berdampak signifikan. Contohnya, suku bunga tinggi akan berkontribusi lebih pada investasi daripada jika nilainya lebih rendah.

- Rentang waktu: Bunga majemuk punya dampak yang tinggi pada horizon investasi yang panjang dan berlawanan dengan horizon investasi yang pendek.

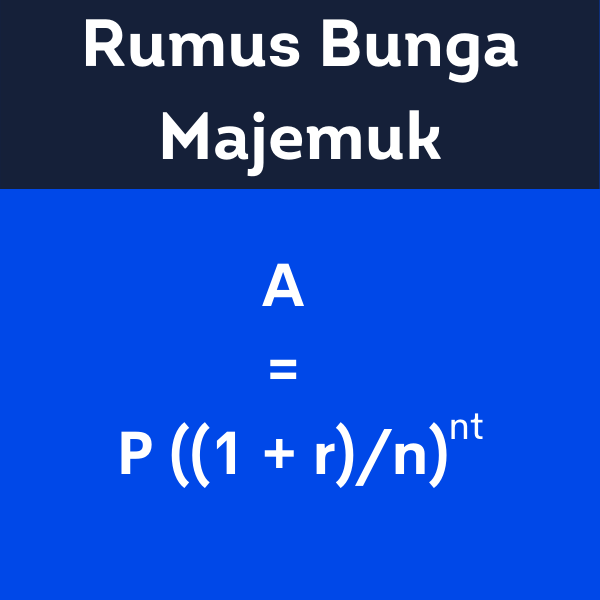

Rumus Bunga Majemuk

Rumus bunga majemuk adalah A = P ((1 + r)/n)nt.

Dalam rumusnya, “A” adalah nilai masa depan, “P” adalah modal awal, “r” adalah bunga, “n” adalah jumlah periode bunga dan “t” adalah waktu (biasanya dalam tahun).

Contoh: Anda menyetor 1.000 dollar ke rekening tabungan di bank dan Anda membiarkannya selama 20 tahun. Bank Anda membayar bunga 5% dan dihitung setiap tahun. Tanpa melakukan apapun, Anda akan mendapat 2.653,30 dollar dalam 20 tahun.

Bunga majemuk dalam investasi beroperasi dengan cara yang sama.

Sebagai contoh, jika Anda menyetor $1.000 ke dalam sebuah ETF yang memiliki pengembalian tahunan hipotetis sebesar 9%, setelah tahun pertama, investasi Anda akan tumbuh menjadi $1.090. Meskipun keuntungan sebesar $90 mungkin terlihat kecil, durasi investasi yang lebih lama dapat meningkatkan jumlahnya secara signifikan.

Setelah 30 tahun, investasi Anda akan tumbuh hingga mencapai $13.267,68, yang merupakan peningkatan sebesar $12.267,68 dari investasi awal Anda sebesar $1.000.

Itu lah keajaiban dari bunga majemuk, yaitu efeknya akan lebih terasa jika waktu investasi semakin panjang.

Sementara Rumus Bunga Tunggal adalah sebagai berikut :

i = p x r

Di mana i = Bunga, p = Jumlah Pokok, dan r = Suku Bunga

Dengan begitu jumlah bunga yang ditambahkan ke pokok pinjaman adalah tiap periode accrual yaitu setiap tahun. Oleh karena itu untuk menghitung jumlah bunga selama masa pinjaman yaitu menggunakan rumus bunga tunggal seperti berikut ini :

i = p x r x t

Diketahui jika indikator t yaitu durasi pinjaman dari rumus bunga tunggal. Dengan mengalkulasi pinjaman yang dikeluarkan dari kas usaha maupun investasi atas pemasukan uang dari bisnis Anda. Pun dibutuhkan dalam menyajikan laporan keuangan yang berkenaan dengan biaya masuk atau keluar kas.

Aturan 72 dalam Bunga Majemuk

Aturan 72 adalah cara yang lebih cepat untuk memperkirakan waktu yang dibutuhkan dalam menggandakan investasi. Selain itu, ini adalah cara yang lebih mudah untuk mendapatkan indikasi pengaruh bunga majemuk dalam perhitungan.

Rumus Aturan 72 adalah:

72 / r = Y

Dalam rumusnya, “r” adalah bunga majemuk tahunan dan “Y” adalah jumlah tahun yang dibutuhkan untuk menggandakan jumlahnya.

Menerapkan rumus tersebut misalnya bunga majemuk tahunan sebesar 5% maka uang Anda akan berlipat ganda dalam 14,4 tahun. Penting untuk disadari bahwa aturan 72 hanyalah sebuah indikasi waktu. Anda tidak dapat menghitung bunga majemuk dengan rumus ini.

Menghitung Bunga Majemuk dengan Excel

Selain dihitung manual atau menggunakan kalkulator bunga majemuk dari Investbro, bunga majemuk pun dapat diperoleh menggunakan program Windows Excel.

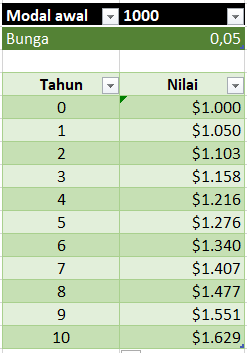

Caranya adalah dengan mengalikan saldo baru setiap tahun dengan tingkat bunga. Katakanlah Anda menyetor 1.000 dollar ke dalam rekening tabungan dengan bunga 5% yang digabungkan setiap tahun, dan Anda ingin menghitung saldo dalam lima tahun.

Di Microsoft Excel, masukkan “Tahun” di sel A1 dan “Saldo” di sel B1. Masukkan tahun 0 sampai 5 di sel A2 sampai A7.

Saldo untuk tahun 0 adalah 1.000 dollar, jadi Anda memasukkan “1000” di sel B2. Lalu masukkan “= B2 * 1.05” di sel B3. Kemudian masukkan “= B3 * 1.05” di sel B4 dan terus lakukan ini sampai Anda mencapai sel B7. Di sel B7, penghitungannya adalah “= B6 * 1.05”. Terakhir, nilai yang dihitung di sel B7 – $ 1.276.28 – adalah saldo di rekening tabungan Anda setelah lima tahun. Untuk mencari nilai bunga majemuk, kurangi $ 1.000 dari $ 1.276,28.

Namun kami tidak menyarankan menghitungnya melalui Excel karena jauh lebih sulit dibandingkan menggunakan tool kalkulator yang ada.

Keuntungan dan Kerugian Bunga Majemuk Bagi Investor

Pengaruh bunga majemuk pada investasi bisa berdampak positif atau negatif, tergantung pada beberapa faktor. Sebagai investor, Anda memiliki keuntungan karena bunga majemuk memungkinkan modal Anda tumbuh secara eksponensial dari waktu ke waktu.

Namun, bunga majemuk juga bisa merugikan jika Anda meminjam uang, terutama pada kartu kredit. Beberapa pemberi pinjaman dan perusahaan kartu kredit memberlakukan bunga atas pinjaman uang dan jumlah bunga yang belum dibayar. Oleh karena itu, jumlah utang Anda pada perusahaan kartu kredit bisa jauh lebih tinggi daripada jumlah yang Anda pinjam pada awalnya.

Mengetahui perhitungan bunga majemuk sangat berguna bagi investor. Berinvestasi bisa menguntungkan, tetapi bukannya tanpa risiko. Anda bisa kehilangan (sebagian) investasi Anda. Karena itu sebelum Anda mulai berinvestasi, ada beberapa faktor yang perlu dipertimbangkan. Ini membantu untuk menentukan seberapa besar risiko yang ingin Anda ambil dan produk mana yang terbaik untuk itu.

Selain itu, tidak disarankan untuk menginvestasikan uang yang mungkin Anda butuhkan dalam jangka pendek, atau mengambil posisi yang dapat menyebabkan kesulitan keuangan.

Semuanya dimulai dengan memikirkan tipe investor seperti apa yang Anda inginkan. Tipe konservatif yaitu tipe investor yang mempunyai profil risiko terendah. Beberapa cirinya adalah membutuhkan investasi yang aman, besaran return (imbal hasil) yang stabil, dan khawatir jika dana investasi pokoknya menurun.

Investor tipe moderat yaitu investor yang mempunyai profil risiko menengah. Investor kategori moderat umumnya punya target keuangan jangka menengah, dan siap menghadapi fakta imbal hasil yang berfluktuasi namun tak terlalu ekstrem. Ia masih tak begitu punya nyali dalam mengambil risiko investasi yang belum pasti.

Tipe agresif yaitu kategori investor yang mempunyai profil risiko tinggi. Pemilik modal jenis ini benar-benar siap apabila investasi pokok yang dimiliki menurun atau habis demi return yang juga besar. Umumnya investor yang semacam ini merupakan investor yang telah banyak makan asam garam.