Salah satu tujuan dari pembentukan sebuah perusahaan tentunya adalah untuk mendapatkan laba. Secara garis besar, laba merupakan hasil pengurangan antara pendapatan dan biaya. Namun karena jenis biaya ada banyak, laba secara umum terbagi menjadi dua, yaitu laba bersih (net profit) dan laba kotor (gross profit).

Pengertian Gross Profit

Laba kotor (gross profit) adalah jenis laba yang diperoleh dari pengurangan total pendapatan dengan harga pokok penjualan (cost of goods sold). Harga pokok penjualan (HPP) adalah total komponen biaya yang berpengaruh terhadap jumlah produksi perusahaan secara langsung.

Biaya-biaya tersebut adalah biaya bahan baku, biaya tenaga kerja produksi, hingga biaya lain-lain yang masih terikat dengan proses produksi, seperti biaya listrik di pabrik hingga biaya oli mesin. Komponen biaya yang tidak termasuk HPP seperti, biaya sewa gedung, biaya distribusi, biaya penjualan, biaya administrasi dan lain sebagainya. Gross profit berbeda dengan net profit dan operating profit. Pada gross profit, pendapatan hanya dikurangi dengan HPP, sementara pada operating profit, pendapatan tidak hanya dikurangi dengan HPP tetapi juga biaya operasional lainnya. Adapun untuk net profit atau laba bersih, pendapatan sudah dikurangi dengan HPP, biaya operasional dan biaya non-operasional. Untuk lebih jelasnya, mari lihat contoh berikut:

Tabel 1: Perbedaan gross profit, net profit, operating profit

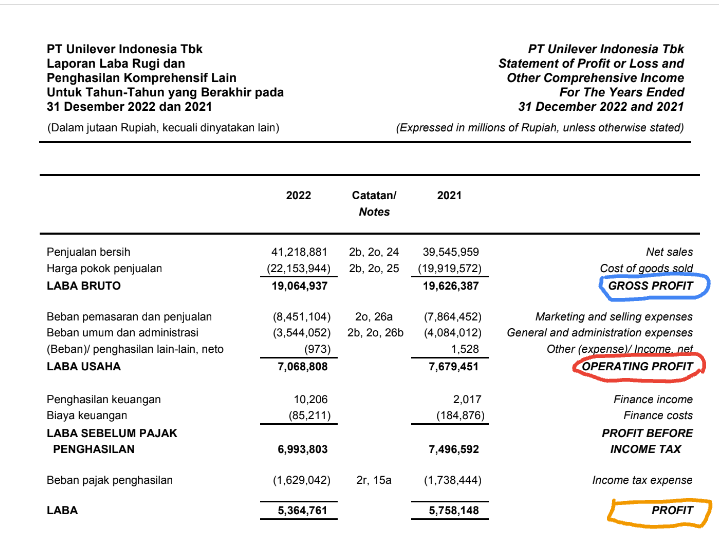

Pada contoh di atas terlihat bahwasanya laba kotor atau yang sering disebut dengan laba bruto hanya diperoleh dari pengurangan pendapatan dan HPP. Sementara untuk mendapatkan operating profit, pendapatan perlu dikurangi lagi dengan biaya yang tidak berpengaruh langsung dengan produksi, seperti biaya pemasaran dan administrasi. Pada akhirnya, laba bersih atau profit diperoleh dengan mengurangi operating profit dengan pajak.

Selain 3 jenis laba di atas, pada laporan laba rugi UNVR di atas juga terdapat satu jenis laba lain, yaitu laba komprehensif. Pembahasan mengenai laba jenis ini sudah ada pada artikel Investbro sebelumnya.

Pentingnya Analisis Gross Profit Pada Laporan Keuangan

Selain digunakan untuk menghitung laba bersih perusahaan, analisis gross profit pada laporan keuangan juga penting untuk mengidentifikasi penyebab penurunan atau peningkatan laba bersih. Dengan demikian, kedepannya perusahaan bisa menerapkan strategi yang lebih tepat guna.

Pada contoh di gambar di atas misalnya, Pendapatan perusahaan tercatat meningkat, namun labanya menurun. Dengan mengurangi pendapatan dengan HPP terlebih dahulu, manajemen perusahaan atau stakeholder lainnya dapat mengetahui bahwasanya yang menjadi penyebab utama penurunan pendapatan perusahaan adalah peningkatan pada HPP dan bukan biaya operasional lain.

Dengan demikian, perusahaan bisa mengambil kebijakan yang lebih tepat untuk menekan biaya komponen HPP, entah itu biaya bahan baku, overhead maupun biaya gaji karyawan di bidang produksi.

Cara Menghitung Gross Profit

Sebenarnya, cara untuk menghitung gross profit cukup sederhana, yaitu:

Gross profit = Total pendapatan – Harga Pokok Penjualan

Namun, untuk menghitung nilai HPP, Anda perlu mengetahui jumlah persediaan barang di awal dan di akhir periode akuntansi, biaya bahan baku, gaji karyawan dan overhead, serta jumlah barang yang masih dalam tahap produksi. Rumusnya adalah:

Harga Pokok Penjualan = Pembelian bersih + Persediaan awal barang – Persediaan akhir barang

Contoh Menghitung Gross Profit

Untuk lebih memahaminya, mari lihat contoh berikut:

Contoh 1

| Kode | A | B | C | D |

| 1 | Pendapatan | 100.000.000 | ||

| 2 | Menghitung HPP | |||

| 3 | Persediaan barang pada awal periode | 25.000.000 | ||

| 4 | Pembelian | 65.000.000 | ||

| 5 | Beban angkut | 7.300.000 | ||

| 6 | Total pembelian (B4+B5) | 72.300.000 | ||

| 7 | Nilai pembelian yang dikembalikan (retur) | 1.200.000 | ||

| 8 | Potongan harga pembelian (diskon) | 6.100.000 | ||

| 9 | Total retur dan diskon (B5+B6) | 7.300.000 | ||

| 10 | Barang yang siap dijual (C3+C6-C9) | 90.000.000 | ||

| 11 | Persediaan barang dagang pada akhir periode | 5.000.000 | ||

| 12 | HPP (C10-C11) | 85.000.000 | ||

| 13 | Laba Kotor (D1-D12) | 15.000.000 |

Pada tabel 1 di atas, perusahaan merupakan perusahaan tipe perusahaan dagang, sehingga tidak ada variabel work in process (barang yang sedang dalam proses produksi). Hal ini karena perusahaan dagang tidak memproduksi produknya sendiri, melainkan membeli dari perusahaan lain (kulakan). Hal ini berbeda dengan perusahaan manufaktur. Adapun contoh menghitung laba kotor untuk perusahaan manufaktur adalah:

Contoh 2

| Kode | A | B | C | D |

| 0 | Pendapatan | 115.000.000 | ||

| Raw materials (bahan baku) | ||||

| 1 | Persediaan bahan baku pada awal periode | 15.000.000 | ||

| 2 | Pembelian | 37.500.000 | ||

| 3 | B1+B2 | 52.500.000 | ||

| 4 | Persediaan bahan baku pada akhir periode | 7.000.000 | ||

| 5 | Biaya material (C3-C4) | 45.500.000 | ||

| Production cost | ||||

| 7 | Biaya material | 45.500.000 | ||

| 8 | Gaji tenaga kerja produksi | 35.000.000 | ||

| 9 | Biaya lain-lain | 1.750.000 | ||

| 10 | Total production cost (B7+B8+B9) | 82.250.000 | ||

| Harga pokok produksi (cost of goods manufactured) | ||||

| 11 | Production cost (B7+B8+B9) | 82.250.000 | ||

| 12 | Work in Progres (WIP) pada awal periode | 1.350.000 | ||

| 13 | B11+B12 | 83.600.000 | ||

| 14 | Work in Progres (WIP) pada akhir periode | 1.750.000 | ||

| 15 | Harga pokok produksi (C13-C14) | 81.850.000 | ||

| Harga pokok penjualan | ||||

| 16 | Harga pokok produksi (cost of goods manufactured) | 81.850.000 | ||

| 17 | Persediaan barang pada awal periode | 17.950.000 | ||

| 18 | B16+B17 | 99.800.000 | ||

| 19 | Persediaan barang pada akhir periode | 24.000.000 | ||

| 20 | Harga pokok penjualan (C18-C19) | 75.800.000 | ||

| 21 | Laba Kotor (Gross Profit) (D0-D20) | 39.200.000 |

Faktor-Faktor Yang Mempengaruhi Gross Profit

Setidaknya, terdapat 2 hal yang mempengaruhi besar kecilnya laba kotor sebuah perusahaan, yaitu:

1. Pendapatan perusahaan

Semakin tinggi pendapatan sebuah perusahaan, maka semakin tinggi juga peluang untuk mendapatkan laba kotor yang lebih besar. Peningkatan pendapatan terjadi apabila:

- Peningkatan harga produk tidak disertai dengan penurunan jumlah produk yang terjual;

- Peningkatan jumlah barang yang terjual diiringi dengan kenaikan harga jual maupun tidak.

- Peningkatan harga jual produk disertai dengan penurunan jumlah barang yang terjual namun dengan rasio yang lebih kecil. Misalnya, harga jual produk naik 100%, namun permintaan barang hanya turun 30%.

2. Nilai harga pokok penjualan

Apabila nilai pendapatan tetap tapi nilai HPP naik, maka laba kotor akan menurun, begitu pula sebaliknya. Namun tidak jarang peningkatan pendapatan juga diiringi dengan peningkatan HPP. Dalam kasus seperti ini, laba kotor tidak akan turun apabila rasio peningkatan pendapatan lebih besar dibandingkan peningkatan HPP.

Pada contoh gambar di atas misalnya, pendapatan tercatat hanya naik sekitar 4,2%, namun HPP naik hingga 11%. Akibatnya, meskipun ada kenaikan pendapatan, laba kotor perusahaan tetap menurun.

Lalu, apa yang menyebabkan nilai HPP naik? Kenaikan nilai HPP bisa disebabkan oleh kenaikan harga faktor-faktor produksi seperti gaji karyawan, harga bahan baku, termasuk juga harga bahan bakar minyak.