Ada banyak rasio keuangan yang perlu Anda perhatikan jika Anda ingin berinvestasi di sebuah perusahaan. Salah satunya adalah debt to assets ratio (DAR). Rasio ini penting untuk mengukur kesehatan keuangan perusahaan sehingga investor yang ingin berinvestasi di perusahaan bagus harus memperhatikan rasio ini.

Kenali apa itu debt to assets ratio dan bagaimana cara menghitungnya dengan membaca artikel ini hingga akhir.

Pengertian Debt To Assets Ratio (DAR)

Secara bahasa, debt to assets ratio adalah rasio perbandingan antara utang perusahaan dengan aset yang dimiliki oleh perusahaan tersebut. Secara istilah, rasio ini mengukur kemampuan aset perusahaan untuk menanggung utang-utang yang dimiliki korporasi tersebut. Rasio ini juga termasuk ke dalam solvency ratio.

Aset adalah setiap kekayaan yang bisa mendatangkan manfaat untuk seorang individu atau sebuah perusahaan di masa depan. Contoh dari aset seperti, uang kas, gedung, tanah, barang dagangan dan lain-lain.

Aset dapat dikelompokkan menjadi dua jenis, yaitu aset lancar dan aset tidak lancar. Aset lancar adalah aset yang dapat dengan mudah diubah menjadi uang tunai, sementara aset tidak lancar membutuhkan waktu yang lebih lama untuk dijual dan diubah menjadi uang tunai.

Adapun debt atau utang adalah sumber daya individu atau perusahaan yang diperoleh dari pihak ketiga dan sumber daya tersebut harus dikembalikan ke pihak ketiga tersebut di masa depan. Selain dengan aset, utang juga dibandingkan dengan ekuitas dalam debt to equity ratio.

Debt atau utang terbagi menjadi dua kategori, yaitu utang jangka pendek dan utang jangka panjang. Utang jangka pendek adalah utang yang harus dilunasi dalam jangka waktu kurang dari setahun, sementara utang jangka panjang adalah utang yang harus dilunasi dalam jangka waktu lebih dari setahun, biasanya lebih dari tiga tahun.

Manfaat Debt to Assets Ratio (DAR)

Manfaat debt to assets ratio adalah untuk melihat kesehatan keuangan perusahaan. Cepat atau lambat, utang tetap harus dilunasi sehingga besar kecilnya utang akan sangat berpengaruh terhadap kondisi keuangan perusahaan di masa depan.

Apalagi, utang baik utang dari bank atau pihak lainnya juga disertai dengan bunga yang mana nilai bunga ini akan terus membengkak jika perusahaan tidak melunasi utang tepat waktu.

Sebuah perusahaan dikatakan sebagai perusahaan yang bangkrut apabila dia tidak mampu membayar utang jangka pendeknya. Dalam kasus seperti ini, perusahaan harus menjual semua asetnya untuk membayar utang terlebih dahulu sebelum mengganti uang investor.

Sederhananya, tentu Anda akan berpikir dua kali untuk meminjamkan uang untuk investasi kepada orang yang punya jumlah utang lebih banyak daripada kekayaan yang dia miliki di rumah bukan?

Rumus Debt to Assets Ratio (DAR)

Rumus menghitung DAR adalah:

DAR = (Total Utang) / (Total Aset)

Atau

DAR = (Utang Jangka Pendek + Utang Jangka Panjang) / (Aset Lancar +Aset Tidak Lancar)

Baik data aset maupun data utang dapat Anda peroleh di laporan neraca perusahaan. Laporan ini biasanya terletak di bagian akhir neraca lajur laporan keuangan atau bisa diakses di Annual Report pada bagian ikhtisar laporan keuangan.

Cara Menghitung Debt to Assets Ratio (DAR) dan Contohnya

Contoh 1

Diketahui:

- Total aset perusahaan ABC = 400.000.000

- Total utang perusahaan ABC = 300.000.000

Dijawab:

DAR = Total Utang / Total Aset = 300.000.000 / 400.000.000 = 0,75 atau 75%.

Artinya, 75% dari aset perusahaan ABC – termasuk barang dagang- dibiayai oleh utang. Hal ini juga berarti bahwa jika perusahaan ABC bangkrut, hanya ada 25% dari total aset yang bisa dipakai untuk mengganti saham para investor.

Contoh 2

Diketahui:

- Aset lancar perusahaan XYZ = 150.000.000

- Aset tidak lancar perusahaan XYZ = 300.000.000

- Utang jangka pendek PT XYZ = 100.000.000

- Utang jangka panjang PT XYZ = 200.000.000

Dijawab:

DAR = (Utang Jangka Pendek + Utang Jangka Panjang)/ (Aset Lancar +Aset Tidak Lancar)

DAR = (100.000.000+200.000.000)/ (150.000.000+300.000.000)

DAR XYZ = 300.000.000/ 450.000.000

DAR XYZ = 0,67 atau 67%

Ini artinya 67% dari total aset perusahaan XYZ dibiayai oleh utang dan aset perusahaan ini masih cukup untuk membayar seluruh utang perusahaan.

Contoh 3:

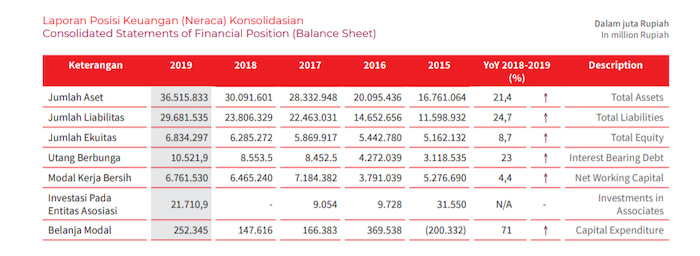

Mari kita ambil contoh dari ikhtisar keuangan PT. Adhi Karya Persero di atas. Data ini diperoleh dari laporan tahunan perusahaan tersebut pada tahun 2019.

Dari data tersebut, diperoleh bahwasanya nilai debt to equity ratio perusahaan BUMN ini adalah sebagai berikut:

2015:

DAR = 11.598.932/16.761.064= 0,69

2016:

DAR = 14.652.656/20.095.436=0,73

2017:

DAR = 22.463.031/28.332.948= 0,79

2018:

DAR = 23.806.329/30.091.601= 0,79

2019:

DAR = 29.681.535/36.515.833=0,81

Dari data tersebut dapat disimpulkan bahwa dalam jangka waktu 2015-2019, sebanyak 70% sampai 80% aset PT Adhi Karya dibiayai oleh utang.

Nilai Debt to Assets Ratio (DAR) yang Baik

Utang adalah salah satu aspek keuangan perusahaan yang harus dikontrol dengan baik. Di satu sisi, adanya utang merupakan suatu kebutuhan untuk memenuhi keperluan mendesak. Utang juga memungkinkan perusahaan untuk tumbuh lebih cepat.

Akan tetapi di sisi yang lain, utang harus segera dibayar agar tidak membebani keuangan perusahaan di masa depan. Oleh sebab itu, nilai DAR di satu industri bisa jadi berbeda dengan industri yang lainnya sebab, struktur utang masing-masing perusahaan pasti berbeda.

Namun, secara garis besar nilai DAR dapat diklasifikasikan sebagai berikut:

- DAR < 0,5 : Artinya mayoritas aset perusahaan tersebut didanai oleh modal (ekuitas) perusahaan sendiri dan bukan dari pinjaman.

- DAR > 0,5 : Artinya mayoritas aset perusahaan berasal dari utang.

- DAR = 0,6-0,7 : Artinya mayoritas aset perusahaan berasal dari utang tapi masih dalam batas kewajaran.

Untuk menentukan apakah nilai DAR sebuah perusahaan terbilang wajar untuk industri dimana perusahaan tersebut bergerak, Anda harus membandingkannya dengan DAR dari perusahaan di bidang yang sama. Misalnya, Anda membandingkan DAR PT Adhi Karya di atas dengan DAR milik PT Wijaya Karya, PT Waskita Karya dan perusahaan konstruksi lainnya.

Sebaiknya Anda juga memeriksa nilai DAR sebuah perusahaan selama beberapa tahun untuk menghasilkan analisis yang komprehensif. Dari contoh 3 di atas misalnya, ada peningkatan DAR sebanyak 10% dari tahun 2015 ke 2016.

Tentu perusahaan melakukan peningkatan rasio utang ini bukan dengan tanpa alasan. Periksa alasan tersebut dan pahami apakah alasan itu masih relevan untuk keuangan perusahaan saat ini dan di masa depan.

Assalamualaikum, boleh minta sumber referensinya, terimakasih