Uang tunai atau kas adalah salah satu aset terpenting dalam sebuah perusahaan. Alasannya karena cash merupakan aset yang paling likuid dan siap digunakan untuk apapun kebutuhan perusahaan, dimana saja dan kapan saja.

Oleh sebab itu, segala sesuatu tentang uang kas harus diperhitungkan dengan teliti. Termasuk diantaranya adalah uang kas yang tersisa dari semua kegiatan operasi perusahaan. Dalam istilah keuangan dan investasi, jenis uang kas ini dikenal dengan free cash flow atau arus kas bebas.

Pengertian Free Cash Flow

Free cash flow, atau arus kas bebas, adalah jumlah uang kas yang tersisa pada rekening sebuah perusahaan setelah mengeluarkan biaya operasional selama satu periode akuntansi.

Sebagai contoh, pada akhir tahun 2022, sebuah perusahaan memiliki sisa uang kas sebesar Rp 1.000.000. Selama tahun 2023, perusahaan tersebut menerima uang kas sebesar Rp 2.000.000. Setelah mengurangi beban operasional dan biaya lainnya, pada akhir tahun 2023, perusahaan memiliki sisa uang kas sebesar Rp 500.000, yang kemudian disebut sebagai free cash flow.

Free cash flow merupakan indikator keuangan penting untuk mengukur efisiensi dan kesehatan keuangan sebuah perusahaan, karena uang ini dapat digunakan untuk membayar dividen, utang jangka pendek, dan keperluan lainnya. Namun, perlu diingat bahwa variabel lain juga perlu dipertimbangkan untuk menghasilkan analisis yang tepat.

Secara umum, semakin besar nilai free cash flow, semakin baik kesehatan keuangan perusahaan. Namun, dalam menganalisis kesehatan keuangan perusahaan, perlu melihat faktor-faktor lain seperti tingkat hutang, aliran kas dari operasional, dan lainnya.

Dengan mempertimbangkan faktor-faktor lainnya, maka dapat menghasilkan analisis yang lebih akurat dan lengkap mengenai kesehatan keuangan suatu perusahaan.

Rumus Free Cash Flow

Terdapat beberapa metode untuk menghitung FCF. Metode yang paling sederhana untuk menghitung variabel ini adalah menggunakan formula di bawah.

Rumus Free Cash Flow adalah FCF = (Arus kas yang didapat dari operasi) – Belanja Modal (Capex).

Capex atau capital expenditure adalah anggaran perusahaan yang digunakan untuk membiayai pembelian aset baru dan perawatan aset lama. Baik data arus kas maupun Capex terdapat di laporan arus kas milik masing-masing perusahaan.

Cara Menghitung Free Cash Flow

Meskipun tampaknya sederhana, menghitung arus kas bebas tetap harus berhati-hati. Sebab masing-masing komponen penghitungan arus kas bebas memiliki sub komponen sendiri-sendiri.

Ikuti langkah-langkah berikut ini untuk menghitung nilai free cash flow:

1. Buka laporan arus kas

Baik bagi perusahaan yang sudah listing di bursa maupun belum, laporan arus kas adalah laporan wajib dalam sebuah laporan keuangan. Laporan ini berisi nilai keluar masuknya uang kas sebuah perusahaan dalam satu periode akuntansi terakhir.

Laporan ini biasanya terdiri dari 3 komponen yaitu:

- Arus kas dari aktivitas operasi. Dalam komponen ini tercermin semua uang kas yang dipakai dan diterima perusahaan dalam kegiatan operasi perusahaan tersebut. Misalnya, uang kas yang dikeluarkan perusahaan untuk membeli bahan baku dan lain-lain.

- Arus kas dari aktivitas investasi. Dalam komponen ini terdapat penerimaan dan pengeluaran uang kas yang dilakukan perusahaan atas aktivitas investasi mereka. Contohnya, uang kas yang diterima dari hasil jual gedung atau uang kas yang dikeluarkan untuk membiayai anak perusahaan.

- Arus kas dari aktivitas pendanaan. Dalam komponen ini terdapat penerimaan dan pengeluaran uang kas perusahaan dari pinjaman entah itu penerimaan uang kas dari hasil utang, pembayaran pokok utang atau pembayaran kupon obligasi perusahaan.

Dalam proses penghitungan arus kas bebas, Anda hanya perlu menggunakan komponen yang pertama dan yang kedua. Pada komponen pertama umumnya sudah terdapat jumlah total nilai arus kas dari aktivitas operasi.

2. Hitung nilai Capex

Langkah yang kedua adalah menghitung nilai Capex. Biasanya nilai Capex atau belanja modal akan beberapa kali disinggung dalam laporan tahunan perusahaan. Namun, apabila Anda ingin memastikan nilai ini Anda dapat menghitung jumlah kas yang keluar untuk aktivitas investasi dalam laporan arus kas.

3. Masukkan nilai Capex dan total kas dari aktivitas operasi ke dalam rumus

Langkah terakhir yang harus Anda lakukan adalah memasukkan nilai total arus kas dari operasi dan nilai Capex di atas ke dalam rumus lalu menghitungnya.

Contoh Penghitungan Free Cash Flow

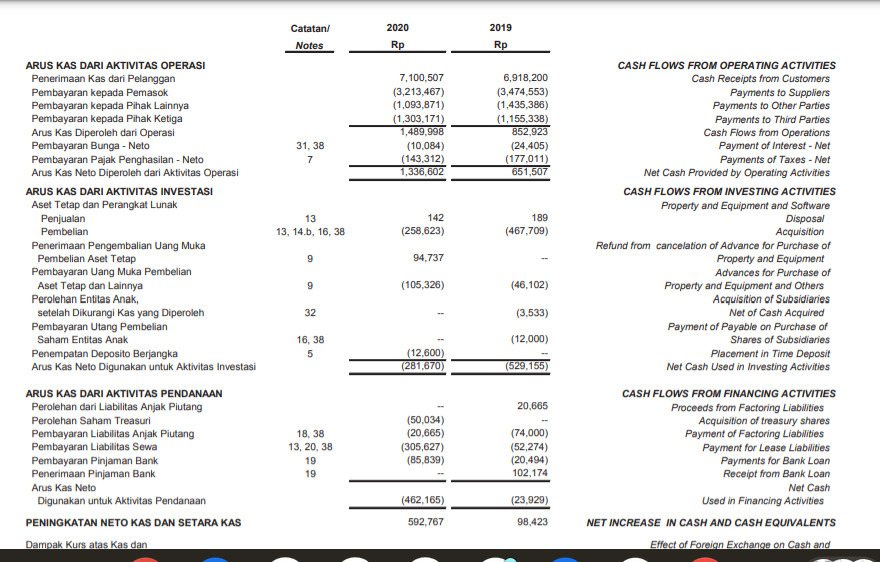

Mari kita analisis laporan arus kas dari PT Siloam International Hospital di atas.

Pada tahun 2020, perusahaan yang bergerak di bidang kesehatan ini mencatat total arus kas dari aktivitas operasi sebesar 1,336,602 triliun rupiah.

Namun, selama tahun 2020, perusahaan ini juga melakukan pembelian perangkat lunak dan aset tetap baru, serta menempatkan sebagian uang kasnya dalam deposito berjangka.

Oleh karena itu, nilai kas yang digunakan untuk belanja modal (Capex) perusahaan ini pada tahun 2020 adalah 376,549 milyar rupiah.

Dari laporan tersebut, dapat dihitung bahwa nilai arus kas bebas yang dimiliki perusahaan ini pada akhir tahun 2020 adalah 960,053 milyar rupiah.

Jika dibandingkan dengan tahun 2019, maka dapat diketahui bahwa pada tahun 2020, PT Siloam International Hospital beserta anak perusahaannya memiliki nilai arus kas bebas yang 8 kali lebih besar daripada tahun sebelumnya, yaitu 122,163 milyar rupiah.

Dengan demikian, dapat disimpulkan bahwa PT Siloam International Hospital berhasil mencatat peningkatan yang signifikan pada arus kas bebas mereka pada tahun 2020, meskipun demikian, perlu diperhatikan bahwa variabel lainnya juga harus dipertimbangkan dalam menganalisis kesehatan keuangan sebuah perusahaan.

Keuntungan Menggunakan Free Cash Flow

FCF menyediakan wawasan penting dalam hal mengukur kesehatan keuangan perusahaan. Hal ini karena dengan menghitung FCF selama lebih dari 1 periode, investor akan tahu bahwa dalam periode tersebut perusahaan harus membayar utang dan menerima piutang lebih cepat dari tahun sebelumnya atau tidak.

Selain itu, FCF juga berguna untuk membantu investor dalam memperkirakan potensi kestabilan nilai dividen yang diberikan oleh perusahaan.

Kelemahan Menggunakan Free Cash Flow

Terdapat beberapa kelemahan dari variabel ini. Kelemahan tersebut adalah:

- Nilai FCF satu periode akuntansi harus dibandingkan dengan nilai FCF pada periode sebelumnya untuk menghasilkan analisis yang komprehensif.

- Nilai FCF dalam satu periode akuntansi sangat bergantung dengan aktivitas kas perusahaan pada tahun tersebut. Artinya, jika sebuah perusahaan pada tahun terkait sedang banyak berekspansi dengan menggunakan uang kas, maka nilai FCF bisa anjlok.

- Penghitungan nilai FCF pada perusahaan dengan tipe industri yang sangat bergantung pada utang bisa jadi tricky sehingga perlu lebih hati-hati.

Penutup

Free cash flow digunakan untuk menghitung jumlah uang kas yang siap dipakai sebuah perusahaan untuk membayar dividen, membayar utang atau melanjutkan operasi perusahaan pada periode akuntansi selanjutnya.