Dari banyaknya pemain di kancah peer-to-peer lending, Investree telah lama menjadi salah satu platform P2P lending terbaik dengan basis pengguna yang besar. Saya telah menggunakan Investree selama 3 tahun terakhir serta telah melakukan pendanaan pada lebih dari 50 peminjam. Terdapat beberapa kelebihan dan kekurangan yang harus diketahui calon investor.

Karena P2P lending berlaku pada dua sisi, yakni peminjam dan pemberi dana, maka di sini saya akan memfokuskan review Investree dari sudut pandang pemberi dana (lender/investor).

Apa Itu Investree?

Investree adalah platform yang menyediakan layanan peer-to-peer lending (P2P lending). Karena merupakan platform fintech, layanan Investree hanya tersedia secara online dalam bentuk website dan aplikasi.

Bagi yang belum familiar dengan P2P lending, ini adalah skema pinjam meminjam pada keuangan modern di mana masyarakat yang ingin meminjam dana (borrower) mengajukan permohonan peminjaman dengan nominal tertentu, lalu masyarakat yang memiliki dana (lender) mendanai pinjaman tersebut secara perseorangan atau berkelompok (crowd lenders).

P2P lending membutuhkan sebuah wadah, sejenis marketplace, agar peminjam dan pemberi dana bisa bergabung dan melakukan transaksi finansial. Di sini, berperan sebagai marketplace bagi P2P lending, Investree secara digital mempertemukan peminjam dan pemberi dana agar peminjaman dana dapat terlaksana.

Nama legal Investree adalah PT Investree Radhika Jaya. Perusahaan ini didirikan pada 2015 dan saat ini mempekerjakan lebih dari 90 staff.

Meskipun diprakarsai oleh anak bangsa, namun dalam perjalanannya platform ini mendapat suntikan dana dari berbagai investor di dalam dan luar negeri, seperti Mandiri Capital Indonesia, Persada Capital, Endeavor Catalyst, 9F Fintech Holdings Group, dan Kejora Ventures. Tahun 2016, Investree bekerjasama dengan Bank Danamon untuk memudahkan kegiatan investasi dan peminjaman dana.

Investree tergolong perusahaan pelopor di bidang fintech lending di Indonesia. Sampai semester pertama 2021, Investree jadi satu-satunya perusahaan P2P lending yang mengantongi Izin Usaha Perusahaan Penyelenggara Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi dari Otoritas Jasa Keuangan (OJK) untuk dua layanan sekaligus, yakni konvensional dan syariah.

Hingga saat ini, Investree telah menyalurkan Rp 8,65 triliun pinjaman kepada 7.470 borrower dari total Rp 13,13 triliun dana yang digalang oleh para lenders. Investree juga telah melebarkan sayap ke Thailand dan Filipina.

Berbagai penghargaan yang pernah diterima Investree antara lain “Best Fintech of the Year” oleh Majalah The Asset, “Best P2P Lending Platform for SMEs” oleh The Asian Banker, dan “30 Most Promising Growth-Stage Startups” oleh Forbes Indonesia.

Skema Pendanaan di Investree

Berikut ini adalah penjelasan mengenai cara kerja pendanaan di Investree.

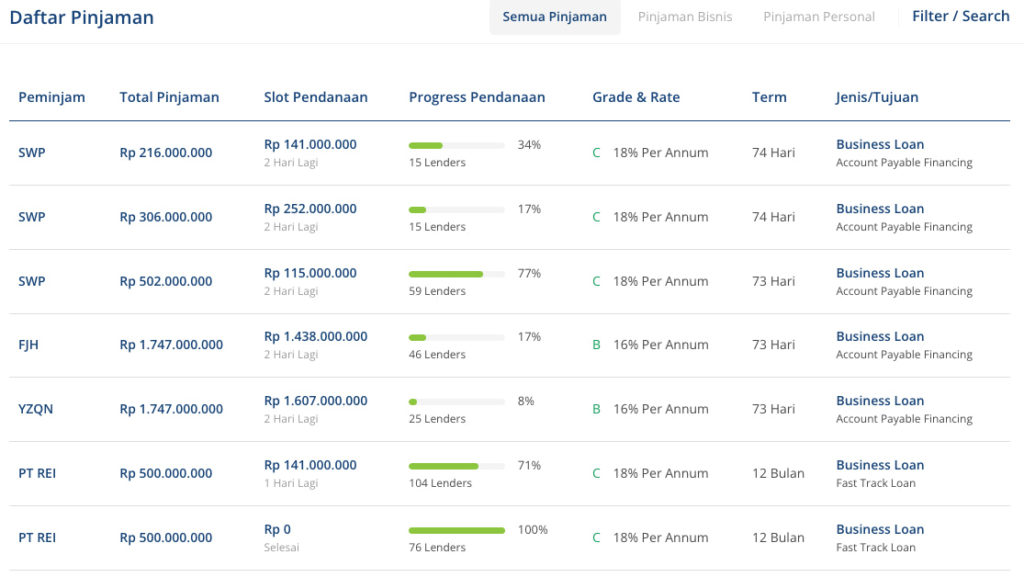

Kategori pendanaan

Tidak seperti layanan P2P lending lainnya yang berfokus pada pinjaman konsumtif atau pendidikan, mayoritas pendanaan di Investree diajukan oleh perusahaan yang membutuhkan suntikan dana untuk keperluan operasional bisnis.

Beberapa kategori pinjaman yang mereka danai, antara lain:

Buyer financing

Yaitu produk pinjaman yang diberikan kepada UKM yang merupakan pembeli grosir pada perusahaan ritel besar. Pinjaman ini berfungsi sebagai modal cepat untuk memenuhi kebutuhan stok barang.

UKM sebagai borrower cukup menunjukkan bukti pemesanan (purchase order) agar pinjamannya dapat dicairkan. Pinjaman berupa buyer financing tidak diberikan kepada UKM yang menjadi borrower, melainkan dana dari lender akan langsung disalurkan kepada perusahaan ritel tempat pembelian barang.

Working capital term loan

Pinjaman jenis ini juga diberikan kepada UKM, namun tidak ditujukan bagi pembelian barang secara grosir. Working capital term loan lebih berupa modal kerja agar UKM dapat mengembangkan usahanya, terutama jika UKM tersebut bergelut di bidang kerja yang unik dan tidak sepenuhnya mengandalkan teknologi.

Catatan penjualan usaha akan menjadi penentu penilaian layak pinjam atau tidak. Jika layak, dana akan turun kepada borrower dan dikembalikan dengan cara dicicil.

Invoice financing

Invoice financing adalah pinjaman berupa pelunasan tagihan berjalan dari UKM berkembang yang sedang bekerja sama dengan perusahaan besar seperti BUMN, perusahaan multinasional, atau badan pemerintahan.

Tagihan (invoice) berjalan dilampirkan sebagai syarat peminjaman, lalu dana dari lenders akan langsung dibayarkan kepada perusahaan besar yang bekerja sama dengan UKM tersebut. Meskipun tidak akan menutupi semua total dana yang ditagihkan dalam invoice tersebut, namun adanya invoice financing merupakan solusi untuk UMKM yang membutuhkan aliran dana (cash flow) segar dalam waktu cepat untuk memenuhi kerjasama dengan mitra mereka.

Dari pengalaman saya, ini adalah jenis pendanaan yang paling umum di Investree. Jadi, dana yang dipinjam akan digunakan perusahaan untuk membiayai proyeknya, dan akan dilunasi saat invoice yang mereka kirimkan sudah cair.

Online seller financing

Khusus bagi pengusaha online yang membutuhkan suntikan modal, Investree memiliki produk pinjaman bernama online seller financing. Fungsinya sebagai modal jangka pendek untuk pemenuhan kebutuhan bisnis online.

Borrower dapat mengajukan pinjaman pokok sampai Rp 2 miliar dengan tenor 3 bulan sampai 2 tahun.

Pilihan Investasi di Investree

Bagi Anda yang berminat menjadi lender dengan menanamkan dana di Investree, berikut pilihan investasi yang dapat Anda coba:

1. Pendanaan pinjaman

Produk pendanaan “original” dari Investree sebagai perusahaan fintech P2P lending. Anda sebagai lender tinggal mengulas permohonan dari calon borrower, lalu memutuskan akan mendanai pinjaman tersebut atau tidak. Jika pinjaman bernominal besar melebihi investasi, Anda bisa menunggu lender lain untuk bersama-sama membiayai pinjaman tersebut.

2. SBN ritel

Produk ini memungkinkan lender membeli investasi Surat Berharga Negara (SBN) ritel. Investor yang membeli produk ini berkesempatan ambil bagian dalam pembangunan negara sekaligus mendapat untung dari pengembangan dana.

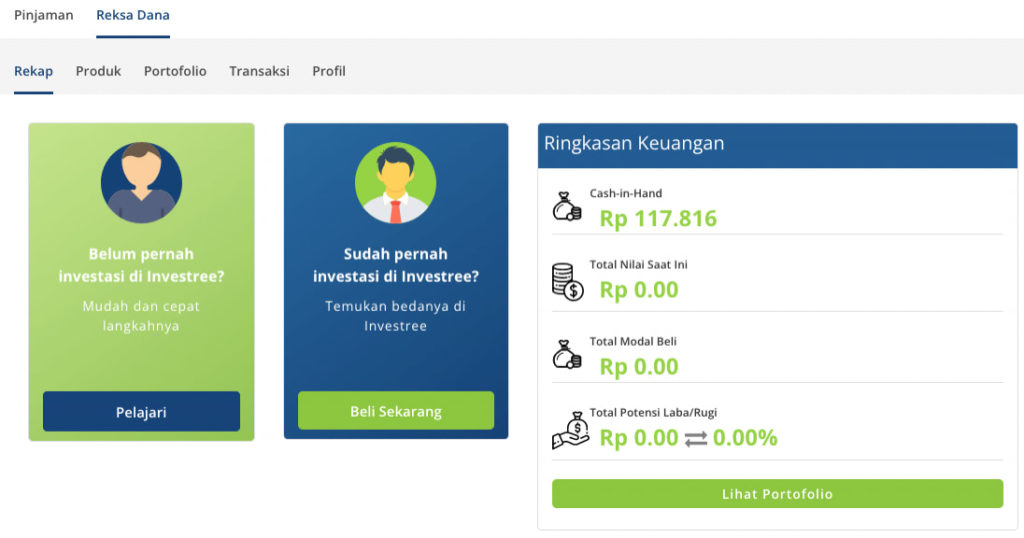

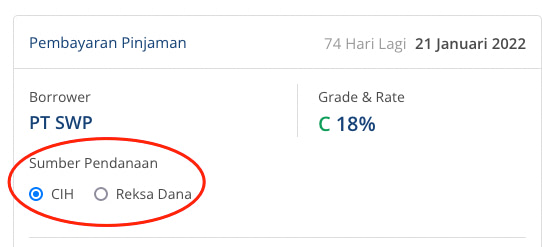

3. Reksa dana for lenders

Jika Anda sebagai investor ingin mendiversifikasi portofolio selain sebagai pendana pinjaman dan pembeli SBN ritel, Anda dapat mencoba investasi reksa dana kerja sama Investree dengan berbagai rekanan. Investree mengklaim produk investasi yang satu ini mudah, cepat, dan berisiko rendah.

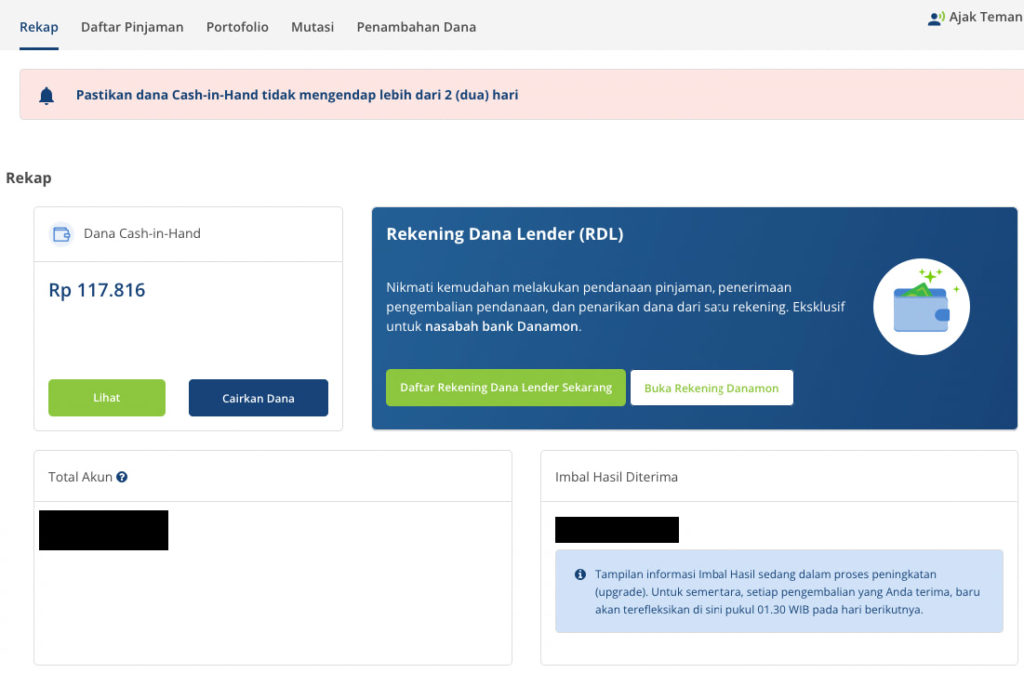

Menurut pengalaman saya menggunakan fitur ini, memindahkan dana dari cash-in-hand ke reksa dana sangat mudah digunakan. Selain itu, Anda bisa melakukan pendanaan melalui dana yang disimpan di reksa dana. Jadi, uang Anda bisa berkembang sembari menunggu kesempatan meminjamkan uang.

Minimal Pendanaan di Investree

Jumlah minimal investasi di Investree adalah Rp 1 juta dan berlaku kelipatan. Beberapa tahun lalu, pendanaan minimal di Investree adalah Rp 5 juta, namun diturunkan karena masukan dari beberapa lenders. Jumlah ini masih relatif lebih tinggi ketimbang platform fintech pendanaan bersama lainnya.

Karena berlaku kelipatan Rp 1 juta, maka imbal hasil yang didapat dari Investree sulit untuk langsung ditanamkan menjadi pendanaan kembali. Investree juga menerapkan potongan Rp5.000 tiap Anda mencairkan dana.

Analisis Risiko Berinvestasi di Investree

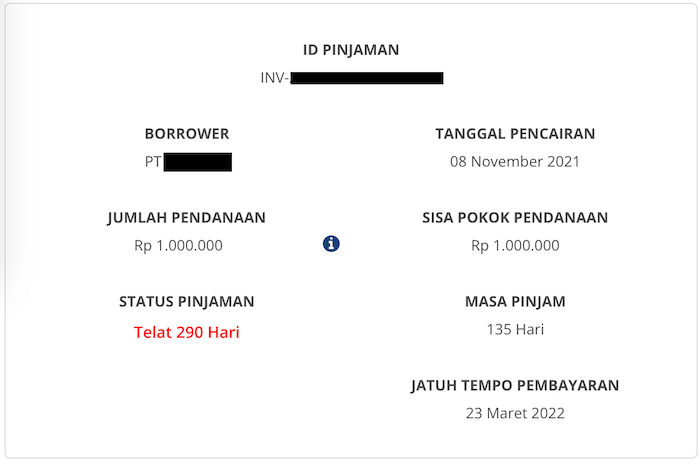

Setiap investasi memiliki risiko. Adapun risiko paling umum di skema P2P lending yang dihadapi pemberi dana adalah borrower yang tidak sanggup membayar, sehingga dana yang berasal dari lender lenyap tak kembali.

Pendanaan di Investree tidak luput dari risiko ini. Apalagi Investree menargetkan UMKM sebagai penerima pendanaan. Berbeda dengan perusahaan besar, UMKM, khususnya yang skala mikro masih membutuhkan edukasi dan pengawasan terkait keuangan dan operasional bisnis. Maka dari itu, tidak heran jika investasi pada sektor ini lebih rentan risiko gagal bayar dibandingkan investasi portofolio pada perusahaan besar.

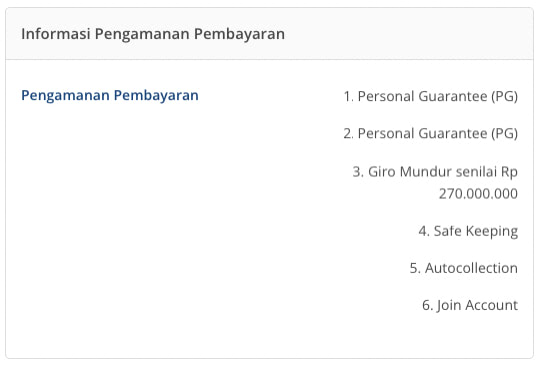

Namun, beberapa tahun terakhir Investree menerapkan sistem “jaga-jaga” dengan memberlakukan asuransi pada pinjaman-pinjaman tertentu jika borrower tidak bisa mengembalikan dana (gagal bayar), entah karena borrower meninggal dunia atau alasan lain. Nilai perlindungan asuransinya antara 90% hingga 100% modal lender, dan menjadi nilai asuransi tertinggi di antara perusahaan P2P lending yang lain.

Sayangnya tidak semua pinjaman dapat di-cover oleh asuransi. Hanya pinjaman tertentu yang diputuskan analis Investree yang dapat dikenai asuransi. Untuk itu, lender perlu berhati-hati dan selektif dalam memilih pinjaman yang akan didanai.

Namun jumlah pinjaman yang gagal bayar di Investree terhitung pada tahap medium. TKB 95% (per Januari 2023) bukanlah sesuatu yang bisa dibanggakan jika dibandingkan dengan platform P2P lending lainnya.

Apakah Investree Aman?

Ya, Investree aman karena telah memiliki izin dari OJK. Belum banyak perusahaan P2P lending yang memiliki izin usaha dari OJK, kebanyakan hanya “terdaftar dan diawasi oleh OJK”.

Jika pertanyaan ini mengarah kepada pertanyaan lain “apakah Investree penipu?”, maka jawabannya adalah tidak, Investree bukan investasi bodong di mana staff-nya menjanjikan keuntungan tinggi namun membawa kabur uang Anda.

Risiko gagal bayar dari borrower tetap ada, sehingga Anda harus pintar-pintar memilih lender yang terpercaya dan selalu melakukan pelunasan.

Kelebihan Investree

Dari 2 tahun terakhir, saya menemukan beberapa kelebihan yang ditawarkan Investree dibanding platform P2P lending lainnya:

1. Imbal hasil yang menjanjikan

Investree mengklaim imbal hasil yang sangat menjanjikan untuk investor, yakni sebesar 20%. Menurut website Investree, rata-rata imbal hasil yang telah dicairkan lender berada di angka 16,5%.

Namun, untuk meraih keuntungan maksimal Anda harus meminjamkan uang ke pendanaan yang berisiko tinggi dengan grade B atau C. Sementara pinjaman dengan grade A di Investree umumnya menjanjikan keuntungan sebesar 14% per annum.

2. Perusahaan yang kredibel

Mengantongi izin OJK, bekerja sama dengan rekanan terpercaya, serta beberapa kali memenangi penghargaan sebagai perusahaan fintech berprestasi di Indonesia, tentu hal ini menjadikan Investree sebagai platform P2P lending yang kredibel.

3. Website mudah digunakan

Website Investree menyediakan informasi yang update dan profesional mengenai sepak terjang platform ini. User interface dari website-nya juga cukup memudahkan calon pengguna yang akan mulai menggunakan Investree, baik sebagai peminjam maupun pemberi dana.

Selama 2 tahun terakhir, saya tidak menemukan kesulitan melakukan navigasi di website Investree. Pengaturan menu sangat sederhana sehingga memudahkan pengguna mengakses semua halamannya.

4. Layanan customer service memuaskan

Customer service Investree lumayan cepat tanggap dalam menjawab pertanyaan pengguna. Anda dapat menghubungi Investree melalui telepon CS (fast response, jam kerja), atau melalui email, media sosial, maupun kolom masukan di website (ditanggapi dalam 24 jam).

Selain itu, jika pinjaman yang Anda ajukan mengalami keterlambatan atau gagal bayar, Investree akan rutin mengirimkan kabar mengenai perkembangan jalannya penagihan. Saya beberapa kali menerima email mengenai informasi kondisi peminjam serta sejauh mana penagihan sudah dilakukan.

5. Menyediakan reksa dana dan SBN ritel

Bagi Anda yang ingin diversifikasi pendanaan, Investree menyediakan opsi pembelian SBN dan reksa dana, dua hal yang belum tentu ditemui pada perusahaan P2P lending yang lain.

6. Menyediakan pinjaman syariah

Ya, bukan hanya layanan konvensional, Investree juga merupakan salah satu peer to peer lending syariah terbaik di Indonesia. Bagi Anda yang ingin berinvestasi di P2P lending namun tetap mengikuti syariat Islam, tinggal pilih pendanaan di Investree dengan badge syariah.

7. Pinjaman modal berdampak

Seperti yang telah disebutkan di atas, bahwasanya target dari Investree adalah pendanaan untuk UMKM. Seperti yang telah umum diketahui bahwasanya, UMKM memiliki modal yang terbatas dan relatif susah untuk mendapatkan pinjaman dari bank, khususnya UMKM yang belum berbadan hukum.

Oleh sebab itu, adanya P2P Lending yang fokus pada pendanaan UMKM seperti Investree akan sangat membantu bisnis ini untuk mendapatkan permodalan tambahan di luar dari bank.

Kekurangan Investree

Ada beberapa kekurangan yang terdapat di Investree:

1. Jenis pinjaman terbatas

Bagi borrower, beberapa kategori pinjaman yang didanai Investree mungkin tidak mencakup kebutuhan finansial yang mereka perlukan. Investree memang menyatakan menarget UKM berkembang, dengan mempopulerkan tagar #pahlawanUKM, namun syarat pinjaman yang diberikan kadang hanya bisa dipenuhi oleh UKM menengah hingga besar, bahkan perusahaan yang sudah mapan.

2. Tenor cenderung panjang

Bagi borrower, tenor yang panjang adalah hal yang bagus. Namun bagi lender, tenor yang panjang berarti pengembalian modal yang harus menunggu lama.

Tenor terpendek di Investree adalah 45 hari, namun jarang sekali pinjaman yang memiliki tenor sependek ini. Menurut website Investree sendiri, tenor pinjaman umumnya 3-24 bulan. Artinya, lender bisa jadi harus menunggu 2 tahun agar keseluruhan modalnya dapat kembali.

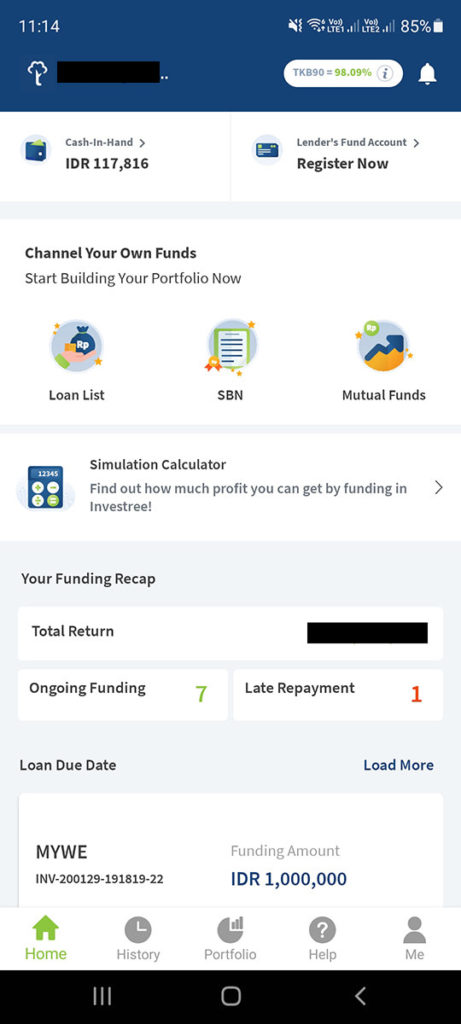

3. Aplikasi mobile kurang responsif

Berbeda dari website yang sangat memudahkan pengguna, aplikasi mobile Investree belum menyajikan kenyamanan yang sama. Pemberi dana yang ingin membeli produk SBN misalnya, harus login ulang dan terpisah dari pendanaan pinjaman umum dan reksa dana. Juga, belum ada opsi autolending.

4. Kurangnya transparansi soal asuransi

Investree melindungi pinjaman dengan nominal dan ketentuan tertentu dengan asuransi, sayangnya kriteria mengenai pinjaman seperti apa yang layak mendapat asuransi tidak dijelaskan kepada publik.

Investree hanya menyatakan bahwa pemberlakuan asuransi tergantung pada keputusan analis finansial di perusahaan. Alasannya, agar tidak banyak peminjam yang sengaja gagal bayar karena tahu bahwa pinjamannya diasuransikan.

Banyak juga pemberi pinjaman yang mengalami gagal bayar namun tidak bisa mengklaim asuransi. Padahal, bagi pemberi pinjaman, asuransi ini dibutuhkan untuk memberikan kepastian bahwa uang yang mereka investasikan melalui platform ini akan kembali. Sebab walau bagaimanapun, nominal Rp1.000.000 dalam satu kali pemberian pinjaman tetap merupakan nominal yang besar untuk banyak orang.

Demikian review Investree sebagai platform fintech P2P lending di Indonesia. Semoga bermanfaat.