Layanan pinjaman online, atau dalam bahasa finansialnya disebut peer-to-peer lending (P2P lending), memang sangat bermanfaat di era keuangan modern yang serba cepat dan digital ini. Namun pinjaman online kadang masih menyisakan keluhan bagi debiturnya, seperti limit pinjaman yang sangat rendah, tenor yang cekak, sampai verifikasi yang membutuhkan waktu lama.

Ketiga kendala di atas mencoba dijawab oleh Kredit Pintar, salah satu layanan pinjaman online yang berani memberi limit tinggi kepada nasabahnya dan telah dilengkapi dengan artificial intelligence untuk kredit scoring.

Berikut review Kredit Pintar yang membahas berbagai kelebihan dan kekurangan yang dimilikinya.

Apa Itu Kredit Pintar?

Kredit Pintar adalah layanan pinjaman uang tunai berupa kredit tanpa agunan (KTA) yang sepenuhnya berbasis online atau dijalankan dengan aplikasi. Kredit Pintar merupakan produk PT Kredit Pintar Indonesia yang berdiri sejak 2017, dan berstatus legal karena telah mengantongi izin Otoritas Jasa Keuangan (OJK) dengan nomor KEP -83/D.05/2019.

Pada awalnya Kredit Pintar merupakan fintech P2P lending yang mempertemukan pemilik dana atau pemberi pinjaman (lender) dengan orang yang membutuhkan dana atau peminjam (borrower). Saat ini P2P lending Kredit Pintar lebih terbatas, yaitu tidak lagi menerima dana dari perorangan, melainkan bekerjasama dengan perusahaan keuangan yang disebut Super Lender.

Hingga kuartal kedua 2022, Kredit Pintar telah menyalurkan kredit sebesar Rp 28 triliun sejak pertama kali beroperasi, dan pinjaman berjalan sejumlah Rp 5 triliun pada tahun 2021 saja. Terhitung ada 4 juta peminjam secara total dan 734 ribu peminjam aktif yang telah mendapat manfaat dari Kredit Pintar. Kepopulerannya menjadikan Kredit Pintar termasuk dalam daftar pinjaman online terbaik di Indonesia.

Misi Kredit Pintar adalah melayani semua kalangan masyarakat yang tidak tersentuh layanan keuangan konvensional. Dengan demikian, pinjaman Kredit Pintar tidak eksklusif ditujukan untuk kepentingan produktif, tetapi juga kepentingan konsumtif maupun dana darurat.

Salah satu keunggulan Kredit Pintar dibanding layanan pinjaman online yang lain adalah cepat tanggapnya aplikasi dalam memverifikasi pengajuan pinjaman. Kredit Pintar dibekali dengan artificial intelligence (kecerdasan buatan) untuk menentukan skor kredit pengguna, yang nantinya dijadikan landasan menentukan limit pinjaman yang dapat diajukan.

Artificial intelligence bekerja dengan mengenali Nomor Induk Kependudukan (NIK) dan nomor telepon (yang tersambung ke berbagai aplikasi keuangan dan e-commerce) sehingga memunculkan profil kredit pengguna. Prosesnya amat singkat, dalam 5 menit calon debitur sudah dapat mengetahui berapa limit pinjaman yang bisa diajukannya.

Kredit Pintar bukan penipu dan aman digunakan karena selain terdaftar dan diawasi OJK, juga tergabung dalam Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) atau paguyuban fintech P2P lending. Selain itu, Kredit Pintar juga telah memperoleh sertifikat ISO 27001:2013 sehingga keamanan data dan informasi terjamin.

Plafon, Tenor, Suku Bunga, dan Denda di Kredit Pintar

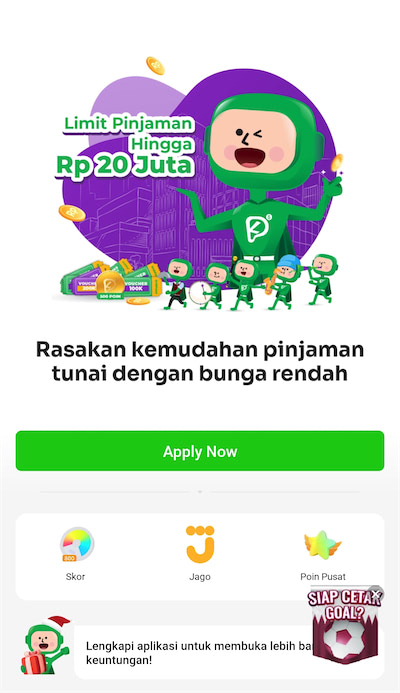

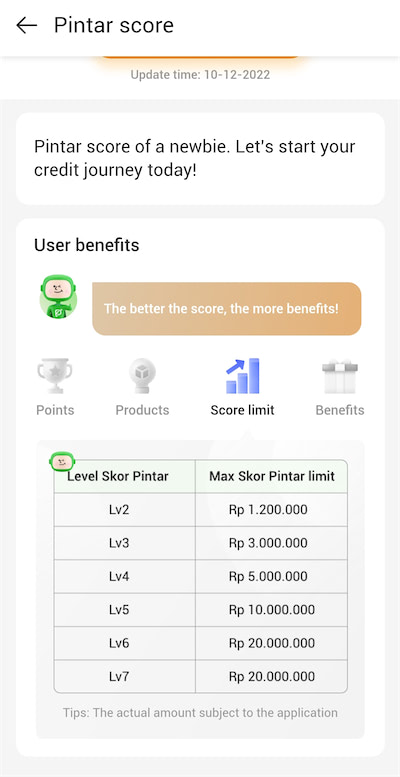

Keunggulan yang lain dari Kredit Pintar adalah plafon (limit) yang tinggi dan tenor yang cukup panjang. Limit pinjaman yang dapat diajukan adalah Rp 20 juta dengan tenor paling lama 1 tahun.

Namun tentu saja pada realisasinya limit dan tenor bergantung pada skor kredit nasabah. Beberapa ketentuan limit dan tenor yang diberlakukan antara lain:

- Untuk pinjaman Rp 500 ribu hingga Rp 2,5 juta: tenor 28 hari (1 bulan)

- Untuk pinjaman Rp 2,6 juta hingga Rp 6 juta: tenor 91 hari (3 bulan)

- Untuk pinjaman Rp 6 juta hingga Rp 10 juta: tenor 180 hari (6 bulan)

- Untuk pinjaman Rp 10 juta hingga Rp 20 juta: tenor 360 hari (1 tahun)

Besaran bunga pinjaman pun bergantung pada tenor yang diambil, semakin pendek (cepat) tenornya maka semakin besar bunga yang diterapkan. Untuk tenor paling cepat 28 hari, suku bunga mencapai 16,3% per bulan, jumlah yang cukup besar untuk pinjaman online. Bunga yang diberlakukan untuk tenor 3 bulan lebih rendah, yaitu 9% per bulan. Suku bunga terendah ada pada tenor terlama (1 tahun), yaitu maksimum 11% per tahun.

Berikut informasi limit, tenor, dan biaya Kredit Pintar:

- Plafon: Rp 500 ribu – Rp 20 juta

- Tenor: 91 – 360 hari

- Suku bunga: 11% per tahun (untuk tenor 1 tahun)

- Biaya admin: 5%-15%, tergantung nominal pinjaman dan dipotongkan langsung dari pinjaman

- Denda keterlambatan angsuran: 0,4% per hari

Selain informasi di atas, hal yang perlu diketahui calon peminjam adalah denda yang harus dibayar ketika hutang melebihi jatuh tempo. Berikut adalah besaran denda yang harus dibayar ketika pinjaman menunggak:

- Pinjaman Rp 600.000 tenor 28 hari: denda 1,35%

- Pinjaman Rp 900.000 tenor 28 hari: denda 1,35%

- Pinjaman Rp 1.200.000 tenor 28 hari: denda 1,35%

- Pinjaman Rp 1.800.000 tenor 28 hari: denda 1,35%

- Pinjaman Rp 2.300.000 tenor 3 bulan: denda 1,37%

- Pinjaman di atas Rp 5.000.000 tenor 6 bulan: denda 1,39%

Sebagaimana pinjaman online lainnya, denda di atas dihitung tiap hari, dan terus berjalan sampai Anda melunasi tagihan. Namun, sekalipun denda terus dihitung, sesuai ketentuan OJK besaran denda tidak boleh melebihi pinjaman pokok. Artinya, selambat apapun Anda membayar pinjaman, jumlah maksimal yang harus Anda setor adalah sebesar 200% atau 2x pinjaman pokok. Namun hal ini sangat tidak disarankan, karena akan memengaruhi skor kredit Anda ke depannya.

Cara Daftar Kredit Pintar

Semua orang dapat mendaftar Kredit Pintar secara gratis, namun sebelum mendaftar pastikan Anda memenuhi kriteria calon peminjam yang ditetapkan Kredit Pintar berikut ini:

- Warga Negara Indonesia.

- Memiliki e-KTP yang masih berlaku.

- Berusia 18-60 tahun.

- Berdomisili di Indonesia.

- Memiliki rekening bank atas nama sendiri.

- Memiliki pekerjaan atau penghasilan tetap.

Setelah memastikan Anda memenuhi syarat, Anda dapat langsung melakukan registrasi di Kredit Pintar. Anda dapat mengikuti cara daftar seperti ini:

- Unduh aplikasi Kredit Pintar dari Play Store, buka aplikasi setelah sepenuhnya terpasang pada smartphone Anda.

- Pada halaman utama, klik ‘Mulai Sekarang’.

- Masukkan nomor HP Anda yang masih aktif.

- Aplikasi akan mengirim kode OTP melalui SMS ke nomor Anda. Masukkan kode OTP ini ke aplikasi, kemudian klik ‘Login’.

- Buat 6 digit PIN untuk mengamankan transaksi Anda.

- Konfirmasi PIN keamanan Anda. Jika sudah, klik ‘Kirim’.

- Selesai, kini Anda telah memiliki akun di Kredit Pintar.

Cara Ajukan Pinjaman di Kredit Pintar

Anda dapat langsung mengajukan pinjaman ke Kredit Pintar segera setelah Anda rampung mendaftar. Anda bisa mengikuti langkah-langkah berikut untuk mengajukan pinjaman:

- Buka aplikasi Kredit Pintar. Pada halaman awal, klik ‘Ajukan Sekarang’.

- Akan muncul syarat dan ketentuan peminjaman di Kredit Pintar. Jika Anda sepakat, tekan ‘Setuju & Apply Sekarang’.

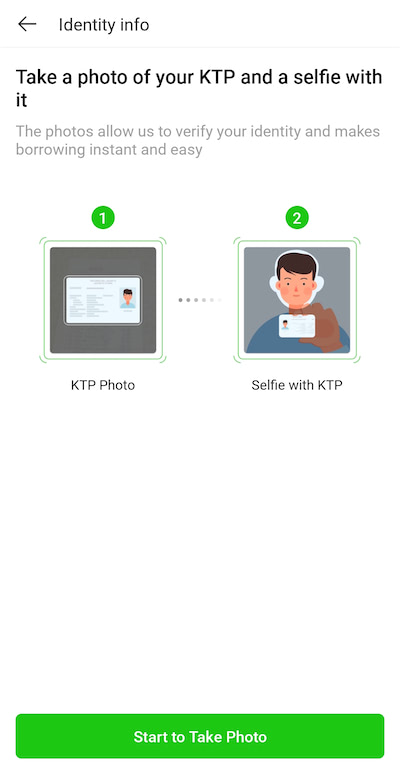

- Anda akan diminta mengunggah foto KTP. Ambil foto KTP menggunakan kamera Anda yang secara otomatis sudah tersambung ke aplikasi.

- Jika unggah KTP berhasil, akan muncul informasi KTP yang telah terekam oleh aplikasi. Masukkan alamat Anda sesuai KTP secara manual.

- Selanjutnya, verifikasi biometrik dengan deteksi wajah. Pasang pose sesuai yang diarahkan aplikasi.

- Unggah foto selfie Anda yang sedang memegang KTP.

- Lengkapi informasi pribadi yang diminta aplikasi seperti nama gadis ibu kandung, alamat, pendidikan, dan sebagainya.

- Lengkapi informasi mengenai pekerjaan Anda.

- Berikutnya, Anda diminta memasukkan kontak darurat. Isikan nomor HP keluarga dekat Anda yang dapat dihubungi sewaktu-waktu.

- Lengkapi informasi rekening bank yang Anda miliki.

- Setelah itu, aplikasi akan membuat profil kredit Anda guna menentukan limit pinjaman yang boleh Anda ajukan. Profil kredit didasarkan pada performa kredit Anda sebelumnya, seperti pinjaman bank, tunggakan paylater, cicilan kartu kredit, dan sejenisnya. Semakin tinggi skor kredit Anda, semakin besar pula limit yang bisa Anda peroleh.

- Setelah mengetahui limit pinjaman Anda, masukkan nominal pinjaman yang ingin Anda ajukan berikut tenor pembayarannya. Klik ‘Ajukan’ untuk mengirim permohonan pinjaman ke aplikasi.

- Tunggu paling lambat 1×24 jam sementara Kredit Pintar memproses permohonan Anda. Jika pinjaman disetujui, Anda akan mendapat notifikasi di aplikasi dan tunggu hingga dana dicairkan ke rekening Anda.

Cara Membayar Pinjaman dan Penagihan di Kredit Pintar

Untuk mengangsur atau melunasi pinjaman di Kredit Pintar, kreditur dapat memilih beragam cara karena Kredit Pintar telah bekerja sama dengan banyak perusahaan finansial lain guna memudahkan nasabahnya.

Pembayaran pinjaman Kredit Pintar dapat dilakukan dengan Virtual Account (VA) pada bank BCA, Mandiri, BNI, dan BRI. Anda juga dapat melunasi tagihan kredit melalui Alfamart, Alfamidi, Lawson, DAN+DAN, serta dompet digital OVO.

Seperti aplikasi pinjaman online pada umumnya, Kredit Pintar juga menerapkan penagihan secara sistematis kepada debiturnya. Penagihan oleh Kredit Pintar biasanya dilakukan dalam dua cara:

- Desk collection

Pihak Kredit Pintar akan mengingatkan debiturnya H-7 sebelum jatuh tempo. Pengingat otomatis ini dilakukan melalui semua saluran komunikasi yang tersedia: SMS, WA, surel, dan aplikasi. Semakin mendekati jatuh tempo, pengingat akan semakin sering menghubungi Anda.

Jika telah lewat jatuh tempo namun Anda belum membayar, CS biasanya akan melakukan penagihan melalui telepon. Penagihan akan terus dilakukan baik kepada peminjam maupun kontak darurat yang didaftarkan peminjam.

- Debt collector

Jika telah diingatkan dan ditagih melalui telepon dan debitur belum melakukan pembayaran, Kredit Pintar akan melakukan penagihan ke rumah menggunakan debt collector. Penagihan ke rumah biasanya dilakukan jika pinjaman menunggak 1 bulan atau debitur sulit dihubungi. Sebelum datang ke rumah atau kantor, biasanya peminjam diberi informasi melalui telepon atau SMS.

Meskipun melakukan penagihan sampai ke rumah, namun Kredit Pintar adalah pinjaman online yang diawasi oleh OJK sehingga semua bentuk penagihan dilakukan sesuai prosedur. Anda juga tidak perlu khawatir data pribadi Anda akan disebar karena sebagai pinjaman online resmi, Kredit Pintar wajib tunduk pada aturan yang melarang fintech menyebar data pribadi debiturnya. Jika ada indikasi gagal bayar dari debiturnya, biasanya pinjaman online resmi (termasuk Kredit Pintar) akan menempuh jalur hukum yang berlaku.

Kelebihan Kredit Pintar

Berikut ini adalah kelebihan Kredit Pintar jika Anda tertarik untuk mengajukan pinjaman di aplikasi pinjaman online ini:

1. Limit besar

Dengan limit hingga Rp 20 juta, Kredit Pintar merupakan pilihan tepat bagi Anda yang membutuhkan suntikan dana nominal besar. Tentu saja ini harus diimbangi dengan skor kredit yang amat bagus dan kredibilitas peminjam yang meyakinkan. Limit ini lebih besar dibandingkan Akulaku yang hanya bisa mendapatkan pencairan hingga Rp 15 juta.

2. Kredit scoring cepat

Proses pemrofilan kredit calon debitur sangat cepat, tidak sampai 5 menit, karena Kredit Pintar menggunakan kecerdasan buatan untuk menentukan skor kredit calon nasabahnya.

3. Verifikasi cepat

Verifikasi permohonan pinjaman relatif cepat. Di atas kertas Anda diminta menunggu 1×24 jam untuk verifikasi, namun pada kenyataannya bisa jauh lebih cepat dari itu. Sehingga Kredit Pintar sangat cocok bagi Anda yang butuh dana dalam kondisi darurat dan terburu-buru.

Kekurangan Kredit Pintar

Kelemahan Kredit Pintar yang perlu Anda pertimbangkan sebelum mengajukan pinjaman di aplikasi ini:

1. Suku bunga tinggi

Suku bunga yang dibebankan ke pinjaman cukup tinggi, terutama bagi yang mengambil tenor rendah di bawah 3 bulan. Suku bunga 16,3% per bulan (sekitar 1/8 dari pinjaman) tentu nominal yang tidak sedikit, dan jumlah ini cenderung lebih tinggi dibanding rata-rata pinjaman online lainnya seperti produk Flexi Cash.

2. Denda tinggi

Denda yang diberlakukan Kredit Pintar untuk pinjaman menunggak juga cukup tinggi, yaitu 1,35%-1,39%. Jumlah ini jauh lebih tinggi ketimbang yang diperbolehkan oleh OJK, yaitu 0,8% per hari.

3. Limit besar namun susah didapat

Limit pinjaman di Kredit Pintar memang tinggi, namun jumlah tersebut nyaris mustahil didapat. Rata-rata peminjam hanya mendapat kredit kurang dari Rp 5 juta dengan tenor 3 bulan. Amat sedikit yang memperoleh limit belasan juta dengan tenor 1 tahun.

4. Penagihan yang sangat tegas

Sistem penagihan oleh Kredit Pintar sangat tegas bahkan cenderung keras. Kredit Pintar tidak main-main dalam mengingatkan debiturnya untuk segera melunasi tagihan, bahkan bisa menempuh jalur hukum jika terbukti peminjam gagal bayar. Untuk itu, calon peminjam wajib mengukur kemampuan diri sendiri sebelum mengajukan pinjaman, dan pastikan pinjaman dapat dikembalikan tepat waktu guna menghindari hal-hal yang tidak diinginkan.

Demikian ulasan kami mengenai Kredit Pintar, semoga bermanfaat.