Salah satu pionir P2P lending untuk usaha mikro di Indonesia adalah Amartha. Sebagai platform peer to peer lending, Amartha menyediakan platform pinjaman yang lebih mudah diakses oleh UMKM atau masyarakat menengah ke bawah dibandingkan dengan pinjaman bank.

Di sisi lain, bagi investor, keberadaan P2P Lending seperti Amartha juga bisa jadi salah satu strategi diversifikasi investasi yang menarik. Apalagi platform ini menawarkan imbal hasil flat sebesar 15% yang mana nominal imbal hasil ini relatif lebih tinggi dibandingkan investasi di instrumen lainnya, baik itu reksadana atau bahkan saham. Amartha juga menawarkan platform dengan modal investasi yang murah yaitu hanya sebesar Rp100.000 saja.

Tapi, apakah mengajukan pinjaman atau berinvestasi di platform ini benar-benar menguntungkan? Berikut review Amartha mengenai kelebihan dan kekurangannya berdasarkan pengalaman pemakaian selama 2 tahun terakhir.

Apa itu Amartha?

Amartha adalah layanan P2P lending milik PT Amartha Mikro Fintek. Layanan Amartha berfokus pada pendanaan usaha mikro berbasis ekonomi inklusif. Anda bisa mengakses layanan pinjaman dan investasi di platform ini melalui website resminya, yaitu Amartha.com.

Legalitas Amartha sebagai pinjaman online legal sudah tidak perlu diragukan lagi. Aplikasi ini sudah terdaftar di Otoritas Jasa Keuangan (OJK) dan merupakan anggota AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia).

Banyak orang yang mengira bahwa perusahaan ini merupakan perusahaan BUMN, sebab salah satu komisarisnya merupakan mantan menteri. Namun demikian, Amartha adalah perusahaan yang sepenuhnya dimiliki oleh swasta.

Tentang Layanan P2P dari Amartha

Amartha menyediakan fasilitas pendanaan yang transparan bagi pebisnis maupun pihak pemodal. Didirikan sejak tahun 2010, aplikasi ini telah menyalurkan lebih dari 6 triliun rupiah dari dan kepada masyarakat.

Amartha punya keunikan tersendiri dalam layanannya yaitu, Amartha bisa menjangkau hingga pedesaan yang belum tersentuh layanan keuangan. Amartha merupakan P2P lending berjenis P2P kredit mikro yang memilih pengusaha UMKM perempuan dengan modal mulai dari Rp 1.5 jutaan.

Sebelum penyaluran dana, setiap penerima pinjaman akan ditentukan skor kredit, yang dihitung berdasarkan analisa usaha dan kepribadiannya dan ditampilkan dalam satuan Grade A hingga E.

Jadi pihak pendana bisa dengan mudah mengetahui tipe calon penerima pinjaman yang akan disalurkan.

Kelebihan Amartha

Layanan pinjaman dari Amartha bisa Anda jadikan solusi untuk diversifikasi investasi atau peluang permodalan. Pasalnya sistem Amartha sangat aman berdasarkan penggunaan teknologi, jaminan pendanaan dengan asuransi dan integrasi di lapangan.

Layanan ini juga memungkinkan Anda mendapat keuntungan bagi hasil hingga 15% per tahun. Anda juga bisa ambil pembayaran angsuran kapan saja, tanpa ada batas waktu. Kelebihan di atas menjadikan Amarta sebagai salah satu P2P lending terbaik saat ini.

Masih banyak keunggulan Amartha seperti berikut:

- Investasi Mudah. Proses pengajuan pinjaman dan pendanaan sangat mudah, bisa dilakukan via online dengan tampilan aplikasi yang user friendly.

- Berdampak Sosial. Platform ini bisa mempertemukan antara pemodal dan pemilik usaha, sehingga semakin besar potensi ekonomi yang bisa dibangun.

- Program Referral. Program ini menawarkan keuntungan bagi Anda yang mengajak teman untuk investasi melalui Amartha dan peluang bonusnya hingga jutaan rupiah.

- Dana Aman. Dana yang Anda salurkan akan aman karena Amartha merupakan perusahaan resmi dan terdaftar OJK. Selain itu dana Anda juga telah diasuransikan dan mitra juga mendapat asuransi.

Kekurangan Amartha

1. Tidak tersedia layanan investasi syariah

Pada awal-awal kehadiran Amartha, mereka pernah mengklaim menerapkan sistem syariah. Namun sejak tahun 2019 sampai sekarang, pengakuan di atas dihilangkan dan tidak ada perubahan dalam sistem bisnis. Jadi, jika Anda tertarik untuk berinvestasi di P2P lending dengan sistem syariah, Amartha tidak bisa menjadi pilihan.

2. Biaya layanan dan bunga mitra yang besar

Amartha memang menawarkan imbal hasil besar bagi para lender, hingga mencapai 15%. Di sisi lain, biaya layanan dan bunga yang dibebankan kepada mitra dianggap cukup besar yaitu mencapai 30%. Bunga tersebut lebih besar 7 kali lipat dari bunga KUR (Kredit Usaha Rakyat) dari pemerintah.

3. Biaya asuransi

Amartha memberikan perlindungan dana bagi para investor dengan adanya asuransi. Sayangnya, jika mitra yang Anda danai mengalami gagal bayar. Untuk pencairan dana di Amartha, investor dikenakan biaya 1.5%. Biaya asuransi ini tergolong cukup besar dan artinya investor menanggung 2 kali risiko, gagal bayar dan harus bayar biaya asuransi. Dengan biaya yang lumayan ini, masih tidak menutup kemungkinan proses pencairan asuransi akibat mitra gagal bayar tetap lama atau susah.

4. Imbal hasil tidak seimbang dan risiko tinggi

Imbal hasil investor memang terbilang tinggi, namun risiko investasi juga tinggi dikarenakan bunga untuk mitra juga besar, sehingga risiko gagal bayar cukup besar. Apalagi mitra Amartha dari kalangan wanita yang belum mapan.

Hal ini berbeda dibanding P2P lending lain seperti Akseleran dan Koinworks yang peminjamnya banyak dari kalangan korporat.

Banyak pengguna menyarankan untuk menurunkan bunga ke mitra, sehingga risiko gagal bayar bisa diperkecil. Apalagi jumlah bunga yang dibebankan sama, baik mitra grade A dan grade E.

5. Kendala teknis

Salah satu tantangan menerbitkan aplikasi di zaman ini adalah kendala teknis. Banyak pengguna aplikasi ini yang mengeluhkan kendala teknis, seperti aplikasi susah dibuka meskipun sudah update, proses pengajuan pinjaman dan investasi yang lama, dan berbagai masalah teknis lainnya. Meskipun tampak umum, namun demi kenyamanan pengguna tentu kendala teknis seperti ini harus segera diperbaiki.

Layanan Pendanaan di Amartha

Tentang Pendanaan

Bagi Anda pemilik modal yang ingin menyalurkan pendanaan, tidak perlu khawatir karena Amartha telah mengasuransikan dana yang Anda berikan di Perusahaan Penjaminan Kredit Jamkrindo dan Asuransi Jiwa bagi mitra sehingga risiko pendanaan bisa diminimalisir.

Siapapun bisa menjadi pihak pendana di Amartha, Anda hanya perlu melakukan registrasi dan menunggu sampai pengajuan disetujui. Jika terjadi kegagalan pada proses verifikasi Anda bisa mengulangi tahap registrasi kembali dan pastikan foto identitas dilakukan langsung dari perangkat HP Anda, bukan hasil edit.

Bahkan bagi warga Indonesia yang tinggal di luar negeri, Anda bisa menikmati layanan pendanaan Amartha. Caranya bisa menghubungi tim support Amartha dan akan dibantu hingga proses pendanaan.

Cara Daftar di Amartha Sebagai Pendana

Langkah pendanaan di Amartha cukup mudah, apalagi dengan instal aplikasi Amartha di HP Anda, kemudian Anda bisa ikuti panduan berikut:

- Pembuatan akun perdana, dengan melengkapi data pribadi seperti identitas (KTP), rekening bank dan setelah proses verifikasi berhasil, Anda bisa langsung memulai pendanaan.

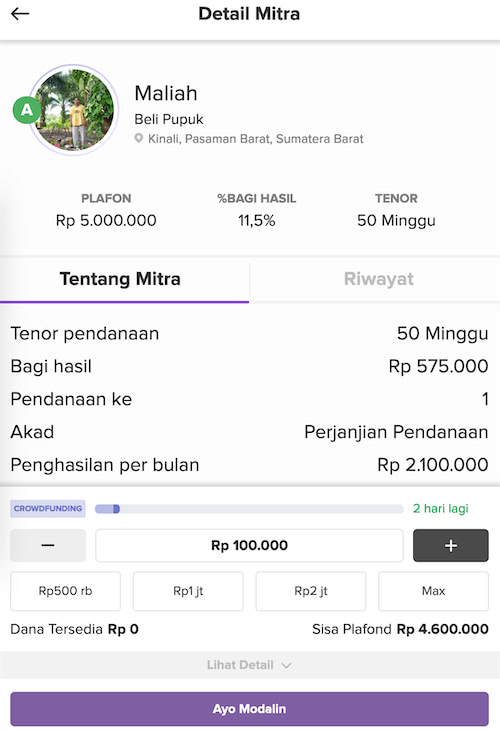

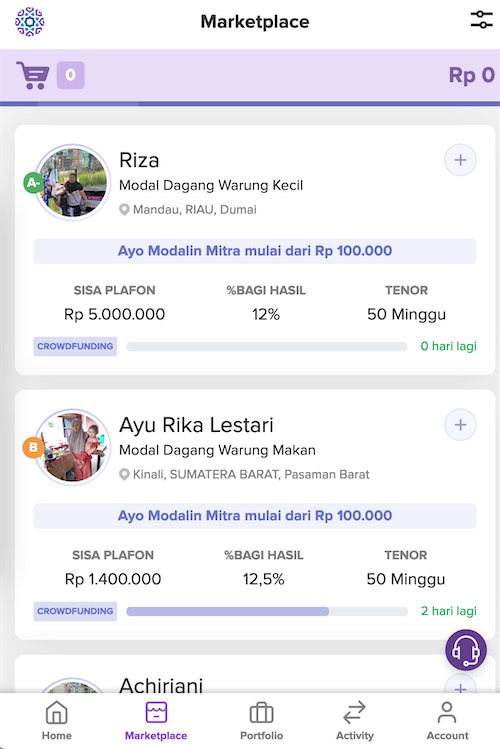

- Memilih mitra penerima pinjaman, bisa Anda lihat berdasarkan lokasi, plafon, skor kredit dan jenis usahanya. Akan lebih mudah untuk memilih mitra dengan jenis bidang usahanya, sesuai dengan usaha yang Anda minati.

- Anda bisa mendapatkan pembayaran keuntungan, mulai dari periode waktu mingguan, sehingga cashflow Anda lebih lancar dan resiko minim.

Cara Memberikan Pinjaman di Amartha

Anda bisa memilih mitra secara langsung di marketplace Amartha. Caranya adalah:

- Masuk ke marketplace

- Pilih mitra yang ingin didanai

- Masukkan jumlah pemodalan

- Pastikan jumlah saldo di atas jumlah pemodalan

- Klik tombol “Ayo Modalin”

- Ikuti prosedur konfirmasi

Bagaimana Jika Mitra Gagal Bayar?

Segala jenis investasi mengandung risiko, seperti dalam hal ini adalah gagal bayar di Amartha. Namun risiko ini bisa lebih dulu Anda kenali sebelum memilih untuk menyalurkan dana. Amartha juga memiliki tingkat gagal bayar hampir mendekati 0%, sehingga sangat kecil kemungkinan mitra gagal bayar.

Amartha juga memiliki fitur canggih berupa estimasi tingkat risiko investasi pada masing-masing mitra atau layanan. Jadi Anda pastikan Anda telah mengetahui kelompok usaha berdasarkan penilaian atau portofolio yang tampil pada aplikasi.

Dikatakan mitra gagal bayar adalah ketika selama 12 minggu tidak memenuhi kewajiban pembayaran. Jika mitra mengalami gagal bayar di Amartha, meski sudah melewati tenor, maka akan dilakukan write off.

Jadi Anda tetap bisa menerima sisa nilai pendanaan yang sudah disesuaikan oleh Amartha.

Mengenal Pendanaan Crowdfunding

Crowdfunding adalah tipe pendanaan secara berkelompok. Tipe ini cocok bagi pemula yang ingin investasi modal kecil dan risiko minim. Anda bisa mulai investasi dengan modal mulai dari Rp 100 ribu dan berlaku kelipatan sesuai dengan jumlah plafon masing-masing peminjam.

Meski nilai modal kecil, namun Anda juga bisa berpeluang mendapatkan keuntungan 15% per tahun.

Layanan Pinjaman di Amartha

Tentang Penerima Pinjaman

Melalui layanan pinjaman, Anda bisa mendapatkan pinjaman dana untuk usaha mikro dengan plafon pendanaan mulai dari Rp 3 juta dengan tenor 3.6 – 12 bulan.

Layanan pinjaman modal ini bisa Anda dapatkan, bagi pelaku usaha yang berada di kabupaten Provinsi Jawa Barat, Banten, DI Yogyakarta, Jawa Tengah dan Jawa Timur.

Cara Mendapat Pinjaman Bagi Pelaku Usaha

Proses pinjaman di Amartha bisa Anda dapatkan setelah memenuhi syarat dan ketentuan seperti pembentukan kelompok hingga pertemuan mingguan. Tim dari Amartha akan mendampingi setiap kelompok usaha yang nantinya mendapat pinjaman. Untuk angsuran pengembalian bisa dilakukan dengan periode waktu mingguan.

- Pembentukan kelompok usaha terdiri dari 15-20 orang yang tinggal di daerah yang berdekatan dan mengikuti pelatihan yang diadakan Amartha.

- Penerimaan dana akan didapat investor, setelah melewati proses pengajuan berdasarkan sistem skor kredit dan usaha Anda ditampilkan pada sistem Amartha.

- Pertemuan mingguan berupa pelatihan kelola keuangan dan pengembangan usaha yang harus diikuti oleh kelompok usaha.

Keuntungan Bagi Penerima Pinjaman

Ada beberapa alasan mengapa 1 juta CEO usaha mikro memilih Amartha, di antaranya:

- Proses mudah karena tanpa jaminan dan pencairan dana cepat.

- Tersedia pilihan proses bagi hasil tetap atau flat tanpa biaya administrasi.

- Tidak ada penalti jika peminjam melunasi pinjaman lebih cepat.

- Waktu angsuran yang fleksibel, dengan plafon Rp 3 – Rp 10 juta dan tenor 3 – 12 bulan.

- Proses transparan sehingga setiap penerima pinjaman tercatat riwayat pembiayaannya dan semakin baik kredit skornya maka bisa mendapat pembiayaan dengan nominal lebih besar.

Saya nasahah Amartha sejak tahun 2018. Sejak tahun 2020 banyak Mitra yang tidak bisa membayar pinjaman. Saya pikir dana saya akan aman karena saya membeli asuransi gagal bayar. Tapi klaim asuransi gagal bayarnya lama sekali. Saya klaim sejak tahun 2021 tapi sampai dengan hari ini Juni 2023 klaim asuransinya belum dibayar. Masak klaim asuransi perlu waktu bertahun tahun.

Dana aman karena diansuransikan? Lha Asuransinya aja ga mau bayar. Itupun saya tahu setelah penjelasan yg berbelit2 dari CS. Saya sudah invest d Amartha sejak 2020. Malam ini, tiba2 sejak 812 hari mangkrak, mitra2 saya yg terproteksi mau di write off begitu saja oleh Amartha. Artinya apa? Artinya duit saya amblas karena pihak asuransi ga mau bayar dan Amartha bisa melenggang dengan catatan bersih dengan Write OFF. DANA AMAN??? Bacalah review google, itu lebih aktual. Sukses ya buat para calon pendana… kami yg sudah invest dr 2020 d sini sudah kapok…