Salah satu P2P lending yang paling banyak digunakan di Indonesia adalah aplikasi Asetku. Kami telah memakai platform ini selama 2 bulan terakhir.

Artikel ini akan membahas review Asetku secara lengkap, mengulas kelebihan dan kekurangan yang dimilikinya.

Mengenal Asetku

Asetku adalah platform P2P lending dari PT Pintar Inovasi Digital. Asetku telah berdiri sejak Oktober 2017.

Asetku bukan penipu dan aman digunakan karena termasuk perusahaan terpercaya dan sudah terdaftar di OJK serta merupakan anggota AFPI. Jadi, platform ini tidak bermasalah dan tidak berbahaya untuk digunakan.

Selain itu, aplikasi Asetku menjamin dari kedua pihak telah di-review berdasarkan profil usaha, risiko, skor kredit dan pertimbangan keamanan lain. Jadi Anda akan mendapatkan pihak-pihak terpercaya yang benar menjalankan usaha dengan baik. Sehingga peluang keuntungan hingga 15-22% seperti yang dijanjikan, bisa terealisasi dengan baik.

Tertarik Menjadi Lender atau Borrower?

Lender

Jika Anda ingin menambah portofolio investasi, punya kelebihan modal dana, ingin bermanfaat bagi sesama, menjadi Lender adalah pilihan tepat. Dana yang Anda salurkan bisa berdampak positif seperti untuk pelaku usaha.

Meski bukan jadi syarat utama untuk menjalankan bisnis, tapi uang bisa sangat mempengaruhi pertumbuhan bisnis, misalnya untuk iklan dan promosi. Apalagi dengan hadirnya media sosial dan teknologi saat ini.

Untuk menjadi Lender cukup dengan punya kartu identitas KTP, NPWP, dan rekening bank. Keamanan dana terjamin karena platform ini telah melakukan verifikasi, hanya pihak borrower yang berkualitas yang lolos untuk mendapatkan dana.

Anda bebas memilih peminjam berdasarkan peluang keuntungan, jumlah dana pinjaman dan tenor waktu sesuai keinginan dan juga bisa lebih dari satu peminjam.

Borrower

Cara untuk meminjam uang di Asetku adalah dengan menyediakan dokumen identitas diri seperti KTP dan bank milik sendiri dan mengirim pengajuan Anda. Pinjaman via aplikasi Asetku bisa sebesar nominal pinjaman Rp 500ribu hingga Rp 600 ribu.

Kriteria yang dipilih adalah Anda memiliki nilai kredit yang baik, berdasarkan riwayat nilai transaksi dan pembayaran yang telah Anda lakukan.

Setelah permohonan disetujui, uang pinjaman bisa langsung ditarik melalui rekening bank yang Anda daftarkan di awal.

Meski proses mudah dan cepat, Anda hanya bisa melakukan pinjaman 1 kali, alias tidak bisa lebih dari 1 transaksi dalam sekali waktu. Anda harus menyelesaikan pinjaman yang sedang berlangsung, baru bisa mengajukan pinjaman baru.

Kelebihan Asetku

Karena merupakan salah satu P2P lending top di Indonesia, Asetku tentunya memiliki berbagai kelebihan dibanding kompetitornya. Berikut beberapa di antaranya:

1. Diversifikasi investasi yang baik

Adanya pandemi memang membawa dampak besar bagi seluruh masyarakat di Indonesia dan dunia. Di antaranya adalah semakin banyak orang mengenal investasi. Bahkan tidak sedikit, pemula yang sudah mengalihkan sebagian tabungannya di produk investasi seperti saham dan reksa dana.

Asetku menawarkan jenis investasi lainnya, berupa imbal hasil atas modal yang Anda sertakan. Sekilas mirip dengan deposito, namun platform ini menawarkan peluang keuntungan lebih besar, dengan estimasi pertumbuhan dana di atas 20% dalam jangka waktu 1 tahun.

2. Dana pokok dijamin asuransi

Setiap investasi tentu menghadapi risiko, contohnya dalam hal pinjaman modal ini adalah berisiko gagal bayar di Asetku. Gagal bayar merupakan kondisi dimana borrower, tidak mampu melunasi sesuai tenor dan tambahan waktu keringanan dari Asetku.

Namun jangan khawatir, karena modal yang sudah Anda setorkan tetap aman dan akan dikembalikan. Pasalnya Asetku sudah bekerja sama dengan PT Asuransi Intra Jaya, untuk menjamin dana pokok yang Anda setorkan aman, serta pemberian kompensasi yang tepat waktu.

Dalam hal ini, Asetku tidak kalah dengan Akseleran yang juga menyediakan asuransi jika peminjam mengalami gagal bayar.

3. Smart Money Manager

Platform ini memudahkan bagi pemula dan siapa saja yang ingin mendapat keuntungan sekaligus memberikan dampak sosial. Pasalnya setiap bisnis yang mendapatkan modal dari yang Anda salurkan, membuat bisnis tersebut berjalan dan bisa memperkerjakan banyak orang, sehingga mengurangi pengangguran di Indonesia.

Didukung juga dengan syarat dan prosedur transaksi yang mudah, bebas pilih jenis pendanaan, risiko minim dan banyak keunggulan lainnya.

4. RM personal

RM atau relationship manager merupakan tim bagian dari perusahaan Asetku yang akan mendampingi Anda untuk memberikan informasi, membantu mengatasi masalah dan menjalin kerja sama dalam transaksi di platform ini. Singkatnya RM bisa diandalkan untuk meminimalisir risiko peminjaman dan menjadi partner Anda untuk sama-sama mendapatkan keuntungan.

Asetku memberikan RM personal sehingga bisa lebih dekat dengan masing-masing klien. RM juga sering kali memberikan reward kepada klien karena telah mempercayai mereka untuk membantu Anda dalam menyalurkan modal.

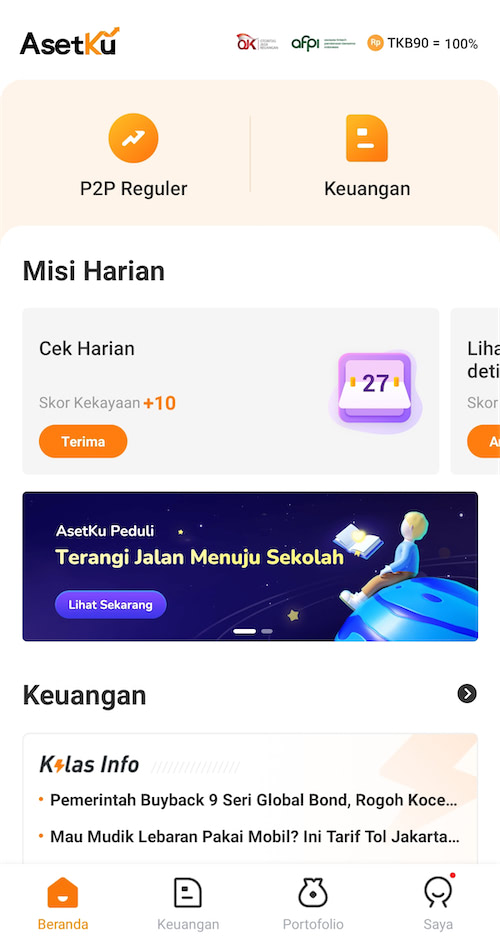

5. TKB 90 = 100%

Nilai TKB (Tingkat Keberhasilan) merupakan acuan penting di mana pun lembaga atau platform pinjaman. TKB sendiri merupakan tingkat keberhasilan pelunasan oleh pihak borrower dengan keringanan waktu selama 90 hari, yang telah ditetapkan setelah tanggal jatuh tempo. Jadi, semakin tinggi nilai TKB semakin baik, karena peminjam bisa melunasi kewajibannya.

Dengan TKB 90 = 100%, artinya pihak Asetku menjadi platform terpercaya dan bisa mendampingi pihak borrower sehingga bisa melunasi kewajibannya atas pinjaman yang telah mereka terima. Nilai TKB ini lebih tinggi dibandingkan platform Investree yang memiliki TKB di bawah 99%.

Kekurangan Asetku

1. Hanya tersedia via aplikasi mobile

Transaksi pinjam meminjam di platform Asetku saat ini memang hanya tersedia di aplikasi smartphone saja. Aplikasi di hp memang lebih unggul dari segi efisien, namun beberapa pengguna lebih senang melihat versi desktop, karena bisa mudah untuk melihat informasi secara utuh atau mencari informasi tambahan lain.

2. Kuota terbatas

Seperti yang dibahas sebelumnya, platform ini telah digunakan sekitar 11 juta orang, namun tidak dibarengi pertumbuhan mitra borrower yang signifikan pula. Akhirnya banyak pihak lender yang tidak bisa menyalurkan dana karena kuota penuh.

3. Pinjaman konsumtif

Sedikit berbeda dengan platform P2P Lending lain yang juga menyediakan pendanaan produktif (untuk membangun atau mengembangkan usaha), Asetku cenderung fokus pada pendanaan konsumtif (untuk membeli barang atau jasa). Platform ini bekerjasama dengan Aku Laku dalam kegiatan operasionalnya, sehingga target utamanya adalah individu yang ingin membeli sebuah produk di marketplace.

Di satu sisi, hal ini membuat pangsa pasar Asetku sangat luas karena menargetkan individu dan mudah digunakan di marketplace. Tapi di sisi lain, hal ini membuat instrumen investasi ini menjadi lebih berisiko dibandingkan dengan platform P2P lainnya dan relatif hanya berdampak pada sisi konsumtif masyarakat Indonesia dibandingkan dengan sisi produktifnya.

4. Risiko tinggi

Seperti yang telah disebutkan di atas, bahwasanya memberikan pendanaan untuk keperluan konsumtif relatif lebih berisiko dibandingkan pendanaan produktif. Apalagi jika target pendanaan konsumtif tersebut adalah orang per orang. Hal ini karena:

- Peminjam perorangan lebih mudah kabur dibandingkan badan usaha. Sebuah badan usaha, apalagi badan hukum, dituntut untuk memiliki alamat yang pasti dengan struktur organisasi yang jelas, sementara peminjam individu tidak.

- Dalam P2P Lending, verifikasi hanya dilakukan secara online dengan tanpa agunan. Hal ini tentu berbeda dengan pinjaman bank, atau leasing yang membutuhkan verifikasi tempat tinggal, slip gaji dan dokumen legal lainnya. Bagi peminjam, hal ini memudahkan mereka, namun bagi pemberi pinjaman atau investor hal ini membuat investasi mereka lebih rentan.

- Asetku memberlakukan minimal investasi Rp1.000.000. Uang ini memang akan dilokasikan kepada beberapa peminjam, namun tentunya uang sebesar 1 juta rupiah adalah nominal yang cukup besar untuk diinvestasikan di platform lending.

- Investasi di platform lending tidak dijamin oleh Lembaga Penjamin Simpanan. Sebaliknya, investasi di platform ini hanya dilindungi oleh asuransi pihak ke-3 yang mana tidak jarang juga pemberi pinjaman kesulitan dalam mengajukan klaim asuransi atas investasi yang gagal bayar.

Proses Investasi di Asetku

Anda bisa melakukan investasi hanya dengan modal awal minimal Rp 1 juta, maksimal Rp 50 juta. Setiap lender tidak dikenakan biaya tambahan apa pun.

Cara Daftar Asetku

Anda bisa download aplikasinya terlebih dahulu via Google Play atau App Store. Kemudian silakan melakukan verifikasi data, dengan melengkapi data diri meliputi nama, pendidikan, pekerjaan dan seterusnya.

Kenali Menu Aplikasi

Untuk mulai menyalurkan modal, Anda bisa akses bebas via aplikasi. Daftar pendanaan, ringkasan modal dan transaksi Anda serta profil bisa Anda lihat dengan mudah.

- Menu Beranda. Berisi daftar pendanaan yang bisa Anda danai. Masing-masing pendanaan tersedia informasi tenor, jumlah dana yang dibutuhkan dan peluang keuntungannya.

- Menu Modal. Melalui menu modal Anda bisa lihat jumlah modal yang dimiliki dan riwayat pendanaan, baik yang sedang berlangsung maupun pendanaan yang gagal bayar.

- Menu Akun Saya. Menu ini berisi informasi akun Anda, seperti kontak, kupon, kartu bank dan pengaturan akun lainnya.

Cara Menjadi Lender dan Menyalurkan Dana

Untuk memulai pendanaan, bisa dilakukan mulai pukul 10.00 WIB. Atau jika Anda baru saja mendaftar, mohon tunggu beberapa saat sampai akun Anda terverifikasi dan bisa melanjutkan pendanaan.

- Buka aplikasi Asetku

- Pilih pendanaan berdasarkan kriteria yang diinginkan

- Klik tombol Danai

- Pilih jenis bank untuk pembayaran/transfer dana

- Konfirmasi jumlah pembayaran dan masukan pin saat pertama kali daftar aplikasi

- Setelah berhasil transfer, tunggu beberapa saat > sampai muncul notifikasi bahwa Anda telah berhasil mendanai

- Anda juga bisa cek via aplikasi, untuk melihat waktu jatuh tempo pelunasan oleh borrower.

- Selesai

Tahap Pencairan Setelah Tenor Selesai

Tahap pencairan bisa dilakukan setelah borrower melunasi kewajibannya sesuai dengan tenor dan jumlah pinjaman yang diterima. Setelah kampanye Anda berakhir, secara otomatis akan mendapat notifikasi dari aplikasi beserta detail keuntungan yang didapat.

Misalnya Anda memberikan dana sebesar Rp 1 juta, dengan potensi imbal hasil 18%. Anda mungkin akan mendapat pengembalian dana pokok ditambah keuntungan sebesar Rp 1.008.650.

Mungkin Anda bertanya, mengapa bukan Rp 1.180.000? hal ini dikarenakan imbal hasil 18% merupakan estimasi keuntungan selama 1 tahun. Artinya, jika Anda konsisten menyalurkan modal di Asetku, Anda bisa berpeluang mendapat peningkatan keuntungan sebesar 15 – 22% sesuai yang dijanjikan.

Anda bisa langsung mencairkan dana tersebut dalam waktu 1-2 hari kerja setelah proses permintaan penarikan dana. Berbeda dengan platform dan produk investasi lain yang butuh waktu pencairan lebih lama.